С начала 2014 года в Налоговом кодексе РК произошли изменения. Теперь платим больше. Правда, эти изменения коснулись только жителей областного центра. В городах и районах областного и районного значения, а также в селах и поселках базовая стоимость осталась без изменения. А жители Шымкента уже ощутили на себе это «преимущество».

В соответствии со статьей 408 Налогового кодекса РК налог на имущество исчисляется в зависимости от стоимости объектов налогообложения. А базовая стоимость одного квадратного метра увеличена с 18000 тенге до 36000 тенге. То есть, если в прошлом году ваш имущественный налог составлял, например, 2000 тенге, то в этом вы заплатите в два раза больше, пояснил начальник управления непроизводственных платежей налогового департамента по ЮКО Абдысалан Сагымбек. С ним мы и поговорили об изменениях в налоговом законодательстве.

– Абдысалан Жораевич, в связи с нововведениями наверняка возникают вопросы. Какие чаще всего?

– Дело в том, что люди покупают имущество, а затем по тем или иным причинам могут его перепродать. Это касается и физических, и юридических лиц. Естественно, продать имущество мы стараемся подороже. Так вот, по закону мы должны оплатить государству 10% от разницы. Сегодня поднялась волна споров по продаже коммерческих объектов на трассе «Западная Европа – Западный Китай». Дело в том, что после того, как в этом районе была проложена магистраль республиканского значения, цены на коммерческие объекты выросли. Совсем недавно мы решили спорный вопрос по одной заправке, расположенной в Байдибекском районе. Имущественный налог там уплачивали с балансовой стоимости 2500000 тенге, и он составлял составлял в 25000 тенге. Затем владельцы продали свое имущество за 20000000 тенге. Для того, чтобы налогоплательщик оплатил в казну разницу от продажи в размере 10%, нам пришлось долго ему доказывать свою правоту. И таких случаев, с которыми предстоит работать, на сегодняшний день еще 40.

– Когда налогоплательщики уже могут погасить свои платежи?

– Все объекты уже прошли через БТИ, сведения получены и введены в систему. С 1 августа мы будем извещать налогоплательщиков по новой ставке. Налог необходимо погасить до 1 октября текущего года.

– Какие изменения произошли по земельному налогу?

– Ставка земельного налога увеличится в десять раз, но вступит нововведение в силу с 1 января 2016 года. Если сегодня мы платим 13,76 тенге за квадратный метр, то через два года эта сумма составит 137,60 тенге. Стоит отметить, что это не касается земельных участков, занятых под жилье. Чтобы было понятно, объясню на примере, потому что именно здесь возникает много спорных моментов. Человек заявляет, что залил фундамент и начал строительные работы, а это значит, что его участок относится к категории «жилищный фонд». Но дело в том, что человек не прошел положенную регистрацию в БТИ и госприемку, чтобы его участок мог перейти в жилищный фонд. Следовательно, считается, что земельный участок не используется по целевому назначению. И если сегодня он уплачивает земельный налог в размере 13760 тенге в год, то уже с 1 января 2016 года его земельный налог увеличится в 10 раз и составит 137600 тенге в год.

СПРАВКА

По всем вопросам обращайтесь в налоговый департамент по ЮКО по телефону 23-22-33.

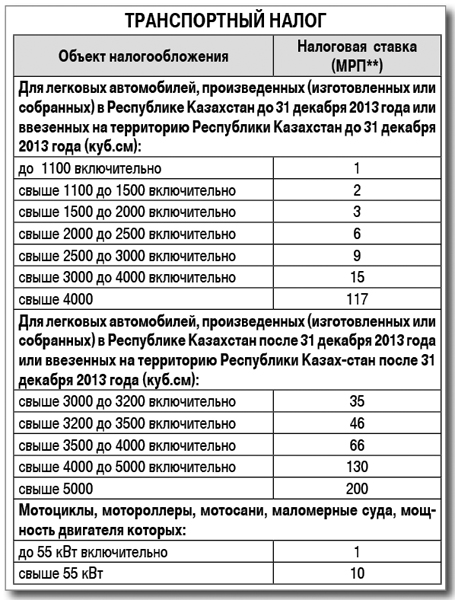

– Сегодня многих интересует налог на транспорт. Объясните, пожалуйста, нашим читателям, как здесь производятся расчеты.

– Изменения не обошли стороной и автомобили. По налогу на транспортные средства изменения коснулись статьи 365 и 367 Налогового кодекса. С 1 января 2014 года категория льготников (участники ВОВ, инвалиды, многодетные матери, удостоенные звания «Мать-героиня», награжденные подвесками «Алтын алка», «Кумис алка» и т.д.), которые освобождались от уплаты налога по одному транспортному средству, теперь будут уплачивать налог, если объем двигателя авто свыше 4000 кубических сантиметров, регистрация (перерегистрация) которых произведена после 31 декабря 2013 года (см. таблицу).

Кроме этого, с 1 января 2014 года в соответствии со статьей 367 Налогового кодекса предусмотрена отдельная ставка налога на транспортные средства на легковые автомобили с объемом двигателя свыше 3000 кубических сантиметров, произведенных (изготовленных или собранных) в Казахстане после 31 декабря 2013 года или ввезенных на территорию нашей страны после 31 декабря 2013 года.

При исчислении налога на транспортные средства легковых автомобилей с объемом двигателя свыше 1500 кубических сантиметров сумма налога увеличивается за каждую единицу превышения соответствующей нижней границы объема двигателя на 7 тенге. Для исчисления налога применяется месячный расчетный показатель (МРП), установленный законом о республиканском бюджете и действующий на 1 января соответствующего финансового года. В 2014 году МРП составляет 1852 тенге. Статья дополнена пунктом 2-1 в соответствии с Законом РК от 05.12.13 г. №152-V (введено в действие с 1 января 2014 г.)

Например: если у налогоплательщика имеется легковой автомобиль с объемом двигателя 3500 кубических сантиметров, тогда за этот автомобиль налог на транспортные средства составляет:

если произведен (изготовлен или собран) в Республике Казахстан до 31 декабря 2013 года или ввезен на территорию Республики Казахстан до 31 декабря 2013 года – 31280 тенге (15 МРП х 1852 + 3500);

если произведен (изготовлен или собран) в Республике Казахстан после 31 декабря 2013 года или ввезен на территорию Республики Казахстан после 31 декабря 2013 года – 87292 тенге.

Оплатить транспортный налог необходимо до 31 декабря налогового периода.

И хотелось бы обратиться к владельцам автотранспорта. Мы проводим сегодня полную инвентаризацию транспортных средств и находим огромные расхождения. Порядка 65000 автомобилей были оформлены 40 лет назад, еще при Советском Союзе, но фактически их уже нет. Однако в базе данных они числятся за налогоплательщиками. В связи с этим хотелось бы обратиться к владельцам с просьбой снять с учета такой транспорт.

– Благодарю за подробные разъяснения!

[youtube]https://www.youtube.com/watch?v=fCA4bqpRFGo[/youtube]

Татьяна БУРДЕЛЬ

СТАВКА НАЛОГА НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

До 2000000 тенге включительно* – 0,05% от стоимости объектов налогообложения.

Свыше 2000000 тенге до 4000000 тенге включительно – 1000 тенге + 0,08% с суммы, превышающей 2000000 тенге.

Свыше 4000000 тенге до 6000000 тенге включительно – 2600 тенге + 0,1% с суммы, превышающей 4000000 тенге.

Свыше 6000000 тенге до 8000000 тенге включительно – 4600 тенге + 0,15% с суммы, превышающей 6000000 тенге.

Свыше 8000000 тенге до 10000000 тенге включительно – 7600 тенге + 0,2% с суммы, превышающей 8000000 тенге.

Свыше 10000000 тенге до 12000000 тенге включительно – 11600 тенге + 0,25% с суммы, превышающей 10000000 тенге.

Свыше 12000000 тенге до 14000000 тенге включительно – 16600 тенге + 0,3% с суммы, превышающей 12000000 тенге.

Свыше 14000000 тенге до 16000000 тенге включительно – 22600 тенге + 0,35% с суммы, превышающей 14000000 тенге.

Свыше 16000000 тенге до 18000000 тенге включительно – 29600 тенге + 0,4% с суммы, превышающей 16000000 тенге.

Свыше 18000 00 тенге до 20000000 тенге включительно – 37600 тенге + 0,45% с суммы, превышающей 18000000 тенге.

Свыше 20000000 тенге до 75000000 тенге включительно – 46600 тенге + 0,5% с суммы, превышающей 20000000 тенге.

Свыше 75000000 тенге до 100000000 тенге включительно – 321600 тенге + 0,6% с суммы, превышающей 75000000 тенге.

Свыше 100000000 тенге до 150000000 тенге включительно – 471600 тенге + 0,65% с суммы, превышающей 100000000 тенге.

Свыше 150000 000 тенге до 350 000 000 тенге включительно – 796 600 тенге + 0,7% с суммы, превышающей 150 000 000 тенге.

Свыше 350000000 тенге до 450000000 тенге включительно – 2196600 тенге + 0,75% с суммы, превышающей 350000000 тенге.

Свыше 450000000 тенге – 2946 600 тенге + 2% с суммы, превышающей 450000000 тенге.

*Стоимость объекта налогообложения.