ПОЯСНИТЕЛЬНАЯ ЗАПИСКА К ФИНАНСОВОЙ ОТЧЕТНОСТИ

Товарищество с ограниченной ответственностью ТОО «∑παρτα Ломбард»

за год, закончившийся 31 декабря 2021 год

- I. ОБЩАЯ ИНФОРМАЦИЯ

- Вводная часть

Товарищество с ограниченной ответственностью ТОО «∑παρτα Ломбард»

(далее Компания) является юридическим лицом по законодательству Республики Казахстан и осуществляет свою деятельность в соответствии с Уставом.

Компания зарегистрирована в Республике Казахстан в качестве хозяйствующего субъекта НАО «Государственная корпорация «Правительство для граждан» от 29.06.2020 года.

БИН 181240026947

Местом нахождения и осуществления деятельности Компании является: Республика Казахстан, г.Шымкент. ул.Торекулова здание 2/1

Компания осуществляет свою деятельность на основании Устава, Закона Республики Казахстана и других нормативных правовых актов Республики Казахстан, внутренних документов.

Цели и виды деятельности.

Предметом деятельности Компании является предоставление краткосрочных займов.

Если при проведении какой-либо деятельности требуется лицензия, то данная деятельности будет осуществляться после получения лицензии..

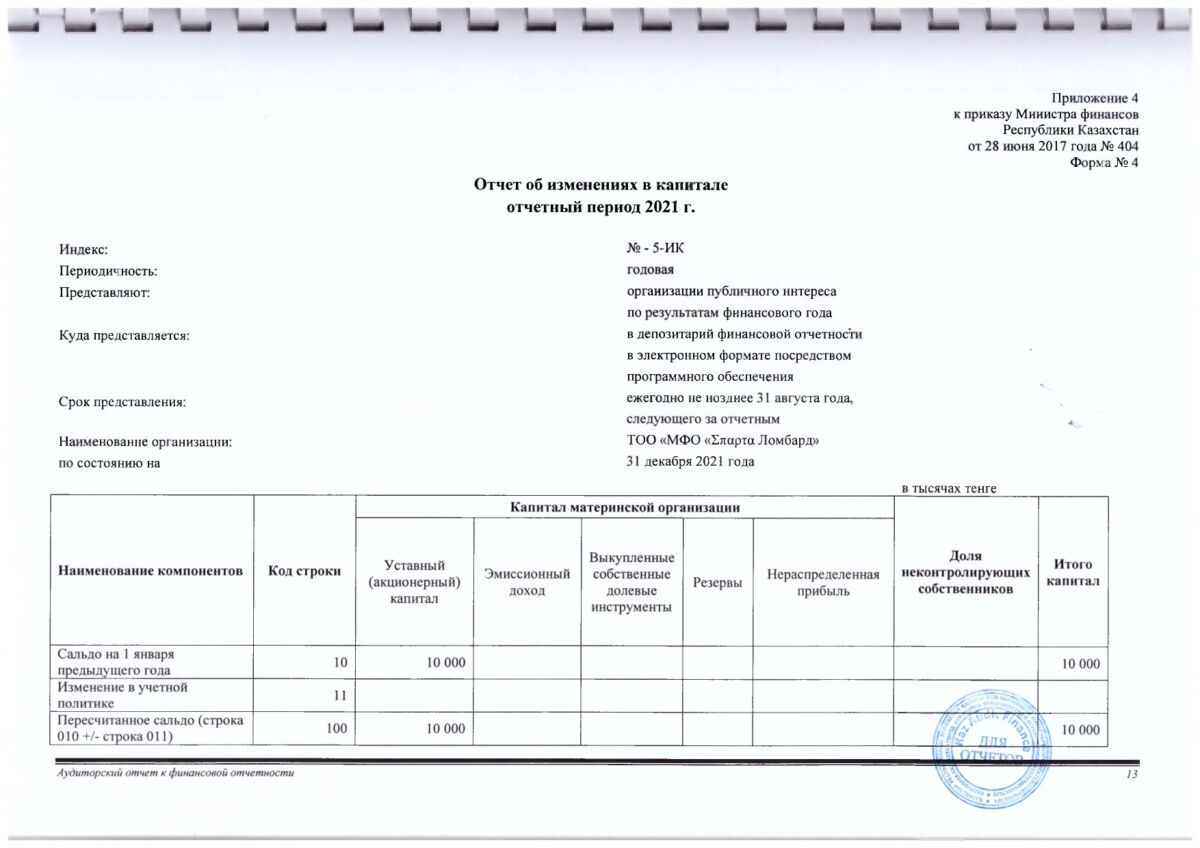

Уставный капитал – 57 500 000 (Пятьдесят семь миллионов пятьсот тысяч) тенге.

Органы управления Компании

- Учредитель – Товарищество с ограниченной ответственностью «SM Contrakt»

- Учредитель – Зияев Максат Жаксылыкович

- Высший орган — Учредитель

- Исполнительный орган – Директор

- С 02.03.2020 года директор Зетбеков Олжас Маратулы, согласно приказа №2 от 02.03.2020.

С момента регистрации Компания осуществляет ведение бухгалтерского учета в соответствии с МСФО.

Настоящая финансовая отчетность представляет собой финансовые результаты деятельности Компании за год, заканчивающийся 31 декабря 2021 года и его финансовое положение на указанную дату.

Настоящая финансовая отчетность утверждена к выпуску Директором Компании «22» июня 2022 года.

- КЛЮЧЕВЫЕ БУХГАЛТЕРСКИЕ ОЦЕНКИ И ПРОФЕССИОНАЛЬНЫЕ СУЖДЕНИЯ В ПРИМЕНЕНИИ УЧЕТНОЙ ПОЛИТИКИ

Финансовая отчетность Общества была подготовлена в соответствии с Международными стандартами финансовой отчетности («МСФО»).

Настоящая финансовая отчетность подготовлена на основе метода начисления и принципа исторической стоимости, за исключением финансовых инструментов, учтенных по справедливой стоимости.

В финансовой отчетности представлена сравнительная информация за предыдущий период.

Применяемые принципы учетной политики и ключевые бухгалтерские оценки и профессиональные суждения соответствуют тем принципам, оценкам и суждениям, которые были использованы при подготовке финансовой отчетности за год, закончившийся 31 декабря 2021 г.

Подготовка финансовой отчетности требует от руководства выработки суждений, оценок и допущений, влияющие на отражаемые суммы доходов, расходов, активов и обязательств, а также раскрытие условных обязательств на отчетную дату. Однако неопределенность допущений и оценок может вызвать необходимость внесения существенных корректировок в балансовую стоимость активов или обязательств в будущем.

Ниже представлены основные допущения в отношении будущих событий, а также иных источников неопределенности оценок на отчетную дату, которые несут в себе существенный

риск возникновения необходимости внесения существенных корректировок в балансовую стоимость активов и обязательств в течение следующего отчетного года.

Срок полезной службы основных средств

Амортизация начисляется на основные средства в течение срока их полезной службы. Срок полезной службы определяется на основе оценки руководством периода, в течение которого активы будут приносить доход. Периодически осуществляется пересмотр срока полезной службы в целях целесообразности продолжения использования активов.

Обесценение

На каждую отчетную дату Компания производит оценку относительно того, имеются ли какие-либо индикаторы, указывающие на то, что актив может быть обесценен. Если такие индикаторы существуют, то Компания оценивает возмещаемую стоимость. Возмещаемая стоимость актива является наибольшей из справедливой стоимости за вычетом расходов на ее реализацию и стоимости ее использования. Возмещаемая стоимость определяется для отдельного актива, за исключением случаев, когда актив не генерирует притоки денежных средств, которые, в основном, независимы от притоков, генерируемых другими активами.

Если балансовая стоимость актива превышает его возмещаемую стоимость, актив считается обесцененным и списывается до возмещаемой стоимости. При оценке ценности от использования, будущие денежные потоки дисконтируются до приведенной стоимости по ставке дисконтирования до налогообложения, которая отражает текущую рыночную оценку временной стоимости денег и риски, присущие активу.

Компания не признало каких-либо убытков от обесценения за годы, закончившиеся на 31 декабря 2021 г. и 2020 г.

Подоходный налог

При оценке налоговых рисков руководство рассматривает в качестве возможных обязательств известные сферы несоблюдения налогового законодательства, которые Компания не может оспорить или не считает, что она сможет успешно обжаловать, если дополнительные налоги будут начислены налоговыми органами. Такое определение требует вынесения существенных суждений и может изменяться в результате изменений в налоговом законодательстве и нормативно-правовых актах, определения ожидаемых результатов по ожидающим своего решения налоговым разбирательствам и заключения налоговыми органами по проверке на соответствие.

Допущение о непрерывности деятельности

Данная финансовая отчетность была подготовлена в соответствии с МСФО, исходя из допущения о том, что Компания будет придерживаться принципа непрерывной деятельности. Это предполагает реализацию активов и погашение обязательств в ходе ее обычной хозяйственной деятельности в обозримом будущем.

Способность Компания продолжить свою деятельность в обозримом будущем в качестве действующего Компании зависит, среди прочего, от способности получить достаточный доход от производственной деятельности или определить источник финансирования, который обеспечит Компания возможность удовлетворить его обязательства по погашению задолженности. Прилагаемая финансовая отчетность не содержит корректировок, которые могут понадобиться, если Компания не сможет продолжать свою деятельность в обозримом будущем в качестве действующей Компании.

- ОСНОВА ПОДГОТОВКИ ФИНАНСОВОЙ ИНФОРМАЦИИ И ВАЖНЕЙШИЕ ПОЛОЖЕНИЯ УЧЕТНОЙ ПОЛИТИКИ

Функциональная валюта и валюта представления

Статьи финансовой отчетности Компания оцениваются в основной валюте Республики Казахстан («функциональная валюта»). Функциональной валютой Компания является национальная валюта Республики Казахстан – тенге. Валютой представления финансовой отчетности Компания является тенге.

Финансовая отчетность представлена в тысячах тенге, если не указано иное.

Метод начисления

Финансовая отчетность, за исключением информации о движении денег, составляется согласно методу начисления (операции и события признаются тогда, когда они произошли,

а не по мере поступления или выплаты денежных средств, или их эквивалентов, регистрируются в учетных регистрах и представляются в финансовой отчетности тех периодов, к которым они относятся).

Расходы признаются в отчете о доходах и расходах на основе непосредственного сопоставления между понесенными затратами и заработанными конкретными статьями дохода (концепция соотнесения).

Доход признается при получении экономических выгод, связанных со сделкой, и возможности достоверно оценить сумму дохода.

Классификация активов и обязательств на оборотные/текущие и внеоборотные / долгосрочные

В отчете о финансовом положении Компания представляет активы и обязательства на основе их классификации на оборотные/краткосрочные и внеоборотные / долгосрочные. Актив является оборотным, если:

- его предполагается реализовать или он предназначен для продажи или потребления в рамках обычного операционного цикла;

- он предназначен в основном для целей торговли;

- его предполагается реализовать в течение двенадцати месяцев после окончания отчетного периода; или

- он представляет собой денежные средства или их эквиваленты, за исключением случаев наличия ограничений на его обмен или использование для погашения обязательств в течение как минимум двенадцати месяцев после окончания отчетного периода.

Все прочие активы классифицируются в качестве внеоборотных. Обязательство является краткосрочным, если:

- его предполагается погасить в рамках обычного операционного цикла;

- оно удерживается в основном для целей торговли;

- оно подлежит погашению в течение двенадцати месяцев после окончания отчетного периода; или

- у Компании отсутствует безусловное право отсрочить погашение обязательства в течении как минимум двенадцати месяцев после окончания отчетного периода.

Запасы

Запасы оцениваются по наименьшей из двух величин: себестоимости и возможной чистой стоимости реализации. Себестоимость приобретенных запасов включает: затраты на приобретение запасов, транспортно-заготовительные расходы, связанные с их доставкой к месту их хранения и приведением в надлежащее состояние. Запасы списываются на расходы Компания по методу средневзвешенной стоимости и учитываются по наименьшему из значений себестоимости и чистой стоимости реализации. Чистая стоимость реализации является ценой продажи при обычном ведении финансово-хозяйственной деятельности, за вычетом затрат на завершение, маркетинг и распределение.

Основные средства

При первоначальном признании основные средства отражаются по себестоимости. Себестоимость включает в себя все фактически произведенные необходимые затраты по приобретению основных средств, в том числе импортные пошлины, невозмещаемые налоги, а также любые прямые затраты, связанные с приведением актива в рабочее состояние и доставкой до места предполагаемого использования.

После первоначального признания основные средства оцениваются по фактической стоимости за минусом накопленного износа и убытков от обесценения в случае их наличия.

Затраты, связанные с заменой части объектов основных средств, признаются в составе балансовой стоимости объекта в случае, если вероятность, того, что Компания получит будущие экономические выгоды, связанные с указанной частью, является высокой и ее стоимость можно надежно определить. Аналогичным образом, при проведении основного технического осмотра, затраты, связанные с ним, признаются в балансовой стоимости основных средств как замена оборудования, если выполняются все критерии их капитализации. Все прочие затраты на ремонт и техническое обслуживание признаются в отчете о совокупном доходе как понесенные затраты.

Ниже приведена расшифровка расчетных сроков полезной службы основных средств:

| 2021г. | 2020г. | |

| Здания и сооружения | 17 – 40 лет | 17 – 40 лет |

| Транспортные средства | 10 – 15 лет | 10 – 15 лет |

| Канцелярские машины и компьютеры | 3 – 5 лет | 3 – 5 лет |

| Прочие | 3 – 5 лет | 3 – 5 лет |

Списание основных средств происходит при выбытии или в случае, если в будущем не ожидается получения экономических выгод от использования или выбытия данного актива. Прибыль или убыток, возникающие в результате списания актива (рассчитанные как разница между чистыми поступлениями от выбытия и балансовой стоимостью актива) включаются в отчет о совокупном доходе за отчетный период, в котором актив был списан.

Обесценение основных средств

На каждую дату составления отчета о финансовом положении Компания оценивает наличие любых признаков, указывающих на возможное обесценение текущей стоимости основных средств. В случае выявления любого такого признака осуществляется оценка на предмет возможного снижения стоимости возмещения активов. Если невозможно оценить возмещаемую сумму для отдельного актива, Товариществ определяет возмещаемую сумму генерирующей единицы, к которой принадлежит актив.

Возмещаемая сумма рассчитывается по наивысшему значению из справедливой стоимости за вычетом затрат по продаже и потребительской стоимости. При оценке потребительской стоимости оцененное будущее движение денежных средств дисконтируется до его текущей стоимости, используя ставку дисконта до налогов, отражающую текущие рыночные оценки временной стоимости денег и риски, специфичные для актива, по которому оценки будущего движения денег не корректировались.

Определение справедливой стоимости

Справедливая стоимость финансовых активов и обязательств, включенная в финансовую отчетность, представляет собой сумму, которая была бы получена при продаже актива или уплачена при передаче обязательства в условиях операции, осуществляемой на организованном рынке, между участниками рынка на дату оценки.

Денежные средства и их эквиваленты

Денежные средства и их эквиваленты включают в себя денежные средства Компания в кассе и на банковских счетах, в том числе депозитных, до востребования с первоначальным сроком погашения менее трех месяцев и незначительным риском изменения стоимости. Денежные средства учитываются в балансе по первоначальной стоимости. Банковские овердрафты, подлежащие погашению по первому требованию банка и используемые Компанией в рамках общей стратегии управления денежными средствами, включаются как компонент денежных средств и их эквивалентов для целей подготовки отчета о движении денежных средств.

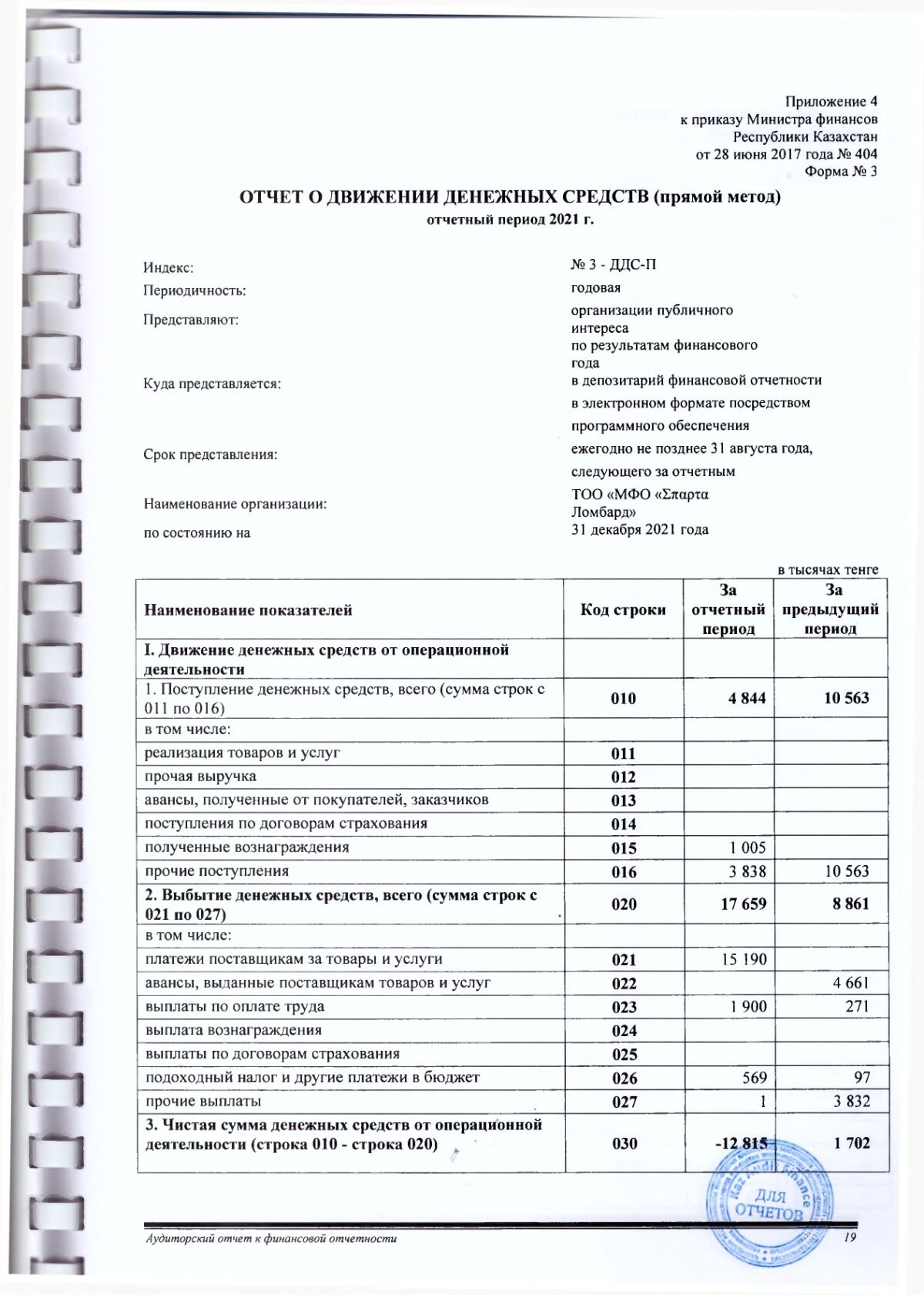

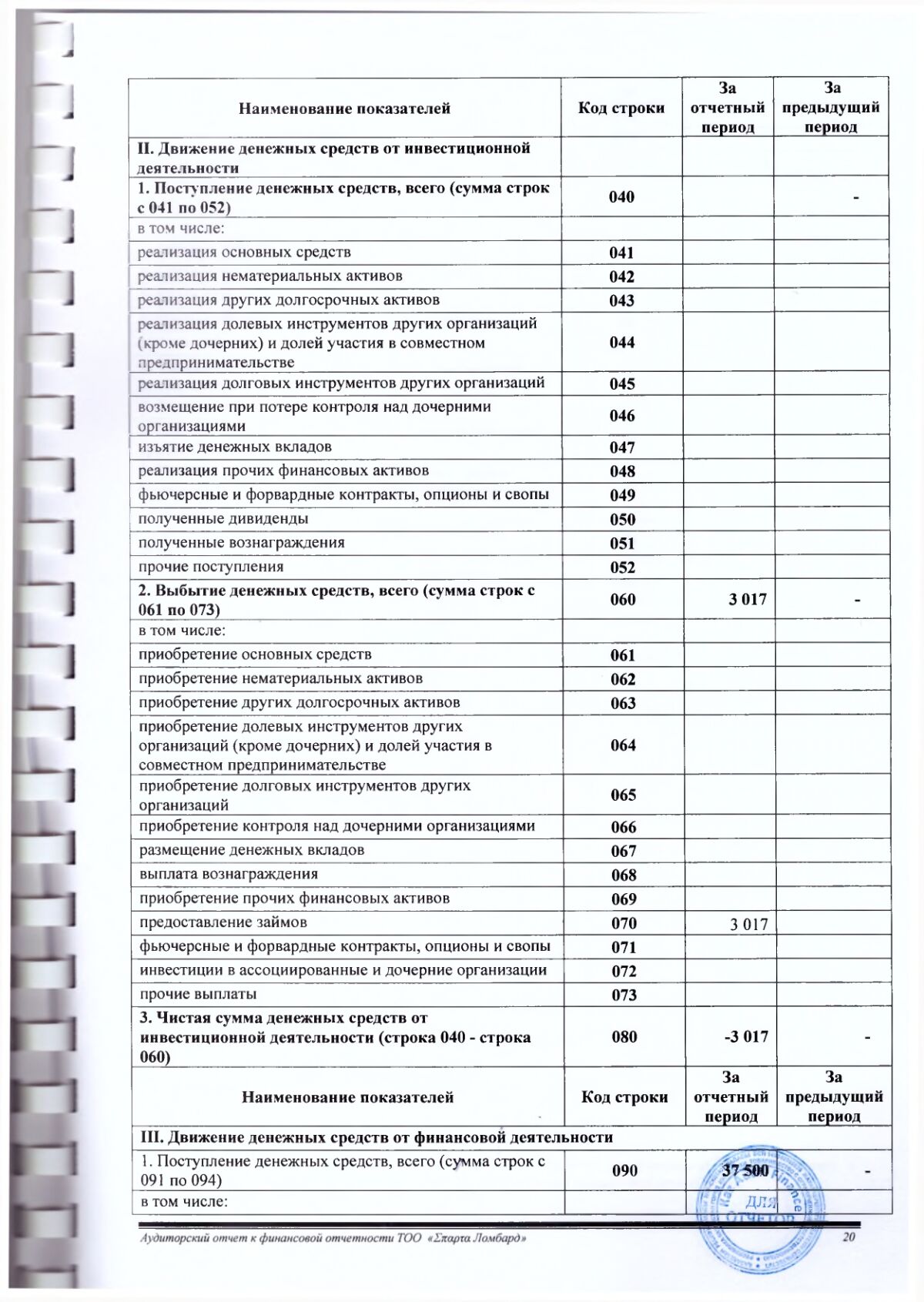

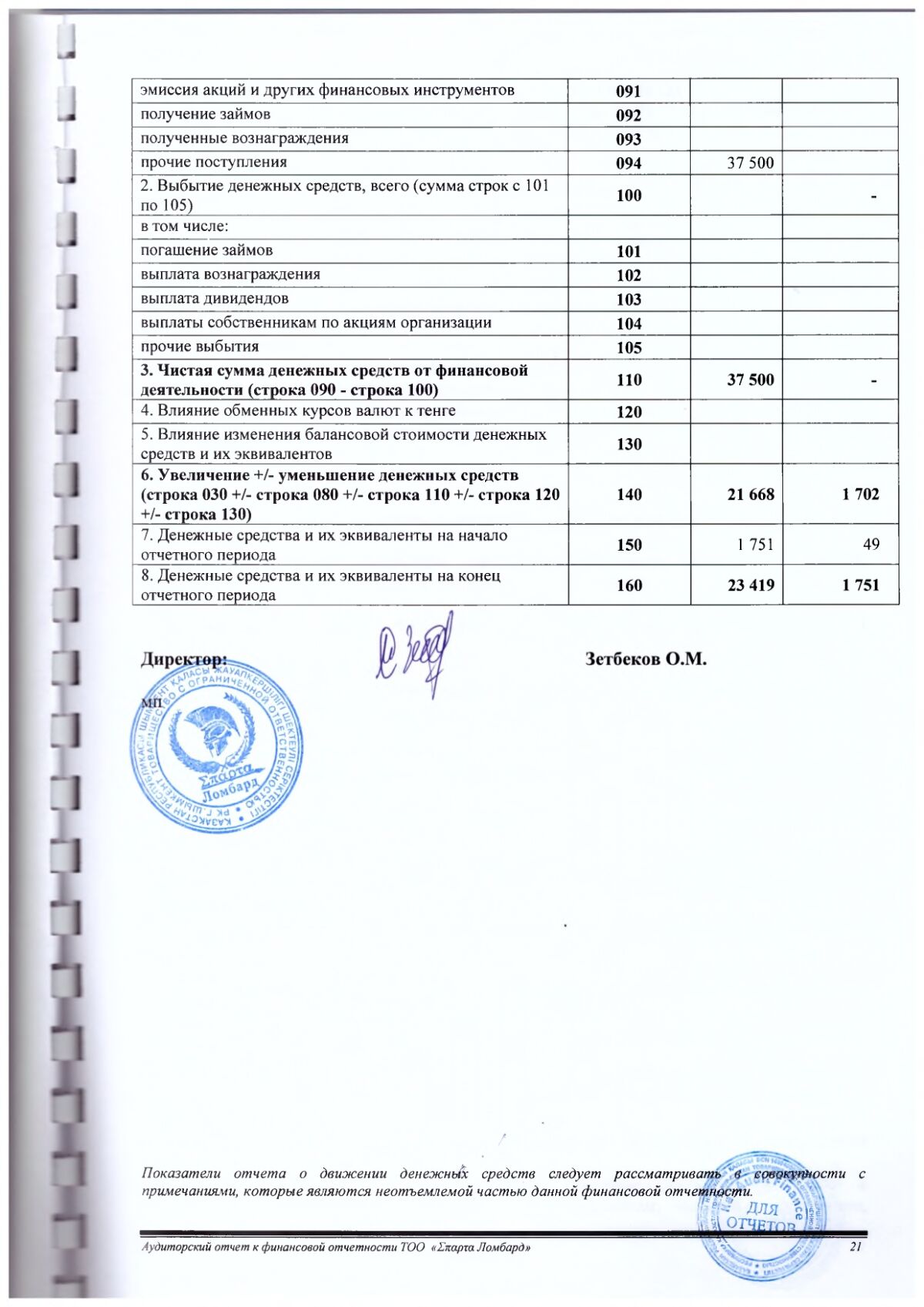

Отчет о движении денежных средств

Прилагаемый отчет о движении денежных средств подготовлен по прямому методу.

Дебиторская задолженность

Под дебиторской задолженностью понимаются обязательства физических и юридических лиц перед Компаниям. Дебиторская задолженность признается тогда, когда признается связанный с ней доход. Дебиторская задолженность отражается в сумме выставленного счета за минусом резерва под снижение стоимости дебиторской задолженности.

Для целей финансовой отчетности, дебиторская задолженность классифицируется как текущая или как долгосрочная. Предполагается, что текущая дебиторская задолженность будет получена в течение года. Вся прочая дебиторская задолженность классифицируется как долгосрочная. Дебиторская задолженность классифицируется также как торговая и неторговая. Резервы начисляются на просроченную сумму дебиторской задолженности по срокам оплаты и размер резервирования зависит от количества дней просрочки.

Расходы будущих периодов

Расходы будущих периодов состоят из расходов, произведенных в данном отчетном периоде, но относящихся к будущим периодам (страхование, подписка). Списание этих расходов на затраты производится равномерно по месяцам в соответствии со сроком.

Обязательства по пенсионному обеспечению и социальные взносы

Компания выплачивает социальные взносы в бюджет Республики Казахстан в соответствии с налоговым законодательством РК в процентном отношении от суммы заработной платы.

Компания также удерживает 10% от заработной платы своих сотрудников в качестве отчислений в их пенсионные фонды. Согласно законодательству РК пенсионные отчисления являются обязательством сотрудников и Компания не имеет ни текущего, ни будущего обязательства по выплатам сотрудникам после их выхода на пенсию.

Уставный капитал

Вкладом в уставный капитал Компания могут быть деньги, ценные бумаги, вещи, имущественные права, в том числе право землепользования и право на результаты интеллектуальной деятельности и иное имущество.

Вклад участника в уставный капитал в натуральной форме или в виде имущественных прав оценивается в денежной форме по решению общего собрания участников. Если стоимость такого вклада превышает сумму, эквивалентную двадцати тысячам размеров месячного расчетного показателя, ее оценка должна быть подтверждена независимым экспертом.

Размер уставного капитала Компания может быть изменен по решению учредителя в порядке, предусмотренном действующим законодательством.

Увеличение уставного капитала Компания может осуществляться путем внесения участником дополнительных вкладов, увеличения размера уставного капитала за счет собственного капитала Компания, в том числе за счет его резервного капитала; принятия в состав Компания новых участников.

Признание дохода и расхода

Величина дохода от продажи продукции оценивается по справедливой стоимости полученного, или подлежащего получению возмещения, с учетом всех предоставленных торговых скидок и уступок. Доход признается в тот момент, когда значительные риски и выгоды, связанные с правом собственности, переданы покупателю, и при этом вероятность получения соответствующего возмещения является высокой, понесенные затраты и потенциальные возвраты продукции можно надежно оценить и можно надежно оценить величину дохода.

При определении результатов финансово-хозяйственной деятельности Компания используется принцип начисления, в соответствии с которым доходы признаются (отражаются), когда они заработаны, а расходы, когда они понесены.

Доходами Компании являются:

- доходы от основной деятельности;

- доходы от финансирования;

- доходы от безвозмездно полученных активов;

- прочие доходы (доходы от выбытия активов, списания обязательств и т.п.).

К расходам относятся следующие виды затрат:

- расходы по реализации продукции и оказанию услуг;

- себестоимость реализованной продукции и оказанных услуг;

- административные расходы;

- прочие расходы (расходы по выбытию активов, расходы от обесценения).

Раскрытие информации о связанных сторонах

При подготовке данной финансовой отчетности следующие стороны рассматривались в качестве связанных сторон:

Сторона является связанной, если:

(а) прямо или косвенно через одного или нескольких посредников, сторона:

- I. контролирует или находится под общим контролем (к ним относятся холдинговые Компании, дочерние Компании и другие дочерние Компании одной материнской фирмы);

- II. Имеет долевое участие в Компании, что дает ей возможность оказывать существенное влияние на Компания; или

III. Имеет совместный контроль над Компаниям;

(б) сторона является ассоциированной стороной Компании;

(в) сторона является совместным Компаниям, в котором Компания является участником;

(г) сторона является членом ключевого управленческого персонала Компании или ее материнской Компании;

(д) сторона является членом семьи любого лица, указанного в пунктах (а) или (г);

(е) сторона является Компаниям, которое находится под контролем, совместным контролем или под значительным влиянием, или которая имеет существенное право голоса в такой Компании, прямо или косвенно, любого лица, указанного в пунктах (г) или (д): или

(ж) сторона представляет собой пенсионную схему для работников Компании или любой Компании, являющейся связанной стороной Компания.

При рассмотрении каждой возможной связанной стороны, особое внимание уделяется содержанию отношений, а не только их юридической форме.

Оценочные и условные обязательства, условные активы

Оценочные обязательства — это обязательства с неопределенным временем или суммой, они признаются тогда, когда:

- в результате прошлого события у Компания есть существующая обязанность (юридическая или вмененная);

- является вероятным возникновение потребности в каком-либо оттоке ресурсов для исполнения этой обязанности;

- сумма обязанности может быть достоверно оценена.

Условные обязательства — это существующая обязанность, которая возникает из прошлых событий, но не признается потому, что возникновение потребности оттока ресурсов для исполнения обязанности не является вероятным или сумма обязанности не может быть оценена с достаточной достоверностью.

Условные обязательства не признаются, а подлежат раскрытию, кроме случаев, когда возможность выбытия ресурсов является маловероятной.

Условные активы не отражаются в финансовой отчетности, но подлежат раскрытию в случаях, когда получение экономической выгоды является вероятным.

События после отчетной даты

События после отчетной даты – это события, как благоприятные, так и не благоприятные, которые происходят в период между отчетной датой и датой утверждения финансовой отчетности. События, подтверждающие существование на отчетную дату условия, отражаются в финансовой отчетности (корректирующие события).

События, свидетельствующие о возникших после отчетной даты условиях, не отражаются в финансовой отчетности (некорректирующие события). Если некорректирующие события существенны, то информация о них должна быть раскрыта в примечаниях к финансовой отчетности.

- ПРИМЕНЕНИЕ НОВЫХ ИЛИ ИЗМЕНЕННЫХ СТАНДАРТОВ И ИНТЕРПРЕТАЦИЙ

Ниже приводятся стандарты и разъяснения, которые были выпущены, но еще не вступили в силу на дату выпуска финансовой отчетности Компания.

Компания намерено применить эти стандарты с даты их вступления в силу.

МСФО (IFRS) 9 «Финансовые инструменты»

В июле 2014 года Совет по МСФО выпустил окончательную редакцию МСФО (IFRS) 9 «Финансовые инструменты», которая заменит МСФО (IАS) 39 «Финансовые инструменты: признание и оценка» и все предыдущие редакции МСФО (IFRS) 9. МСФО (IFRS) 9 объединяет вместе три части проекта по учету финансовых инструментов: классификация и оценка, обесценение и учет хеджирования. МСФО (IFRS) 9 вступает в силу в отношении годовых отчетных периодов, начинающихся 01 января 2018 года или после этой даты, при этом допускается досрочное применение. За исключением учета хеджирования стандарт применяется ретроспективно, но предоставление сравнительной информации не является обязательным. Требования в отношении учета хеджирования, главным образом применяются перспективно, с некоторыми ограниченными исключениями.

Классификация и оценка

Компания не ожидает значительного влияния на свой бухгалтерский баланс и собственный капитал при применении требований к классификации и оценке МСФО (IFRS) 9. Компания планирует продолжать оценивать по справедливой стоимости все финансовые активы, оцениваемые в настоящее время по справедливой стоимости применение МСФО (IFRS) 9 не окажет значительного влияния на финансовую отчетность КОМПАНИИ.

МСФО (IFRS) 15 «Выручка по договорам с покупателями»

МСФО (IFRS) 15 был выпущен в мае 2014 года и предусматривает модель, включающую пять этапов, которая будет применяться в отношении выручки по договорам с покупателями. Согласно МСФО (IFRS) 1 выручка признается в сумме, отражающей возмещение, право на которое организация ожидает получить в обмен на передачу товаров или услуг покупателю.

Новый стандарт по выручке заменит все существующие требования МСФО к признанию выручки. После того как Совет по МСФО закончит работу над поправками, которые отложат дату вступления в силу на один год, для годовых периодов, начинающихся 01 января 2018 года или после этой даты будет требоваться полное ретроспективное применение или модифицированное ретроспективное применение, при этом допускается досрочное применение. Компания планирует использовать вариант полного ретроспективного применения для нового стандарта с требуемой даты вступления в силу. В 2015 году Компания провело предварительную оценку последствий применения МСФО (IFRS) 15, результаты которой могут быть пересмотрены по итогам продолжающегося более детального анализа. Кроме этого Компания принимает во внимание пояснения, выпущенные Советом по МСФО в рамках предварительного варианта документа в июле 2015 года, и будет отслеживать изменения в будущем.

Оказание услуг

Компания признает выручку от оказания услуг на основании степени выполнения работ. Согласно МСФО (IFRS) 15 распределение будет осуществляться на основании относительной цены обособленной продажи. В результате может измениться распределение возмещения и, следовательно, распределение во времени сумм выручки, признаваемой в связи с такими продажами. Согласно предварительной оценке Компания услуги оказываются в течение времени, поскольку покупатель одновременно получает и потребляет выгоды, предоставляемые Компаниям. Следовательно, Компания будет продолжать признавать выручку по договорам оказания услуг / компонентам услуг комплексных договоров в течение периода, а не в определенный момент времени.

Требования к представлению и раскрытию информации

В МСФО (IFRS) 15 содержатся более подробные требования к представлению и раскрытию информации, чем в действующих МСФО. Требования к представлению вносят значительные изменения в существующую практику и значительным образом увеличивают объем информации, требуемой к раскрытию в финансовой отчетности Компании. Многие требования к раскрытию информации в МСФО (IFRS) 15 являются совершенно новыми. В 2019 году Компания разработало и начало тестирование соответствующих систем, процедур внутреннего контроля, политик и процессов, необходимых для сбора и раскрытия требуемой информации.

МСФО (IFRS) 16 «Аренда»

МСФО (IFRS) 16 был выпущен в январе 2016 года и заменяет собой МСФО (IAS) 17 «Аренда», Разъяснение КРМФО (IFRIC) 4 «Определение наличия в соглашении признаков аренды», Разъяснение ПКР (SIC) 15 «Операционная аренда – стимулы» и Разъяснение ПКР (SIC) 27 «Определение сущности операций, имеющих юридическую форму аренды». МСФО (IFRS) 16 устанавливает принципы признания, оценки, представления и раскрытия информации об аренде и требует, чтобы арендаторы отражали все договоры аренды с использованием единой модели учета в балансе, аналогично порядку учета, предусмотренному в МСФО (IAS) 17 для финансовой аренды. Стандарт предусматривает два освобождения от признания для арендаторов – в отношении аренды активов с низкой стоимостью (например, персональных компьютеров) и краткосрочной аренды (т. е. аренды со сроком не более 12 месяцев). На дату начала аренды арендатор будет признавать обязательство в отношении арендных платежей (т. е. обязательство по аренде), а также актив, представляющий право пользования базовым активом в течение срока аренды (т. е. актив в форме права пользования). Арендаторы будут обязаны признавать процентный расход по обязательству по аренде отдельно от расходов по амортизации актива в форме права пользования. Арендаторы также должны будут переоценивать обязательство по аренде при наступлении определенного события (например, изменении сроков аренды, изменении будущих арендных платежей в результате изменения индекса или ставки, используемых для определения таких платежей).

В большинстве случаев арендатор будет учитывать суммы переоценки обязательства по аренде в качестве корректировки актива в форме права пользования. Порядок учета для арендодателя в соответствии с МСФО (IFRS) 16 практически не изменяется по сравнению с действующими в настоящий момент требованиями МСФО (IAS) 17. Арендодатели будут продолжать классифицировать аренду, используя те же принципы классификации, что и в МСФО (IAS) 17, выделяя при этом два вида аренды: операционную и финансовую. Кроме этого, МСФО (IFRS) 16 требует от арендодателей и арендаторов раскрытия большего объема информации по сравнению с МСФО (IAS) 17. МСФО (IFRS) 16 вступает в силу в отношении годовых периодов, начинающихся 1 января 2019 г. или после этой даты. Допускается досрочное применение, но не ранее даты применения организацией МСФО (IFRS) 15. Арендатор вправе применять данный стандарт с использованием ретроспективного подхода либо модифицированного ретроспективного подхода. Переходные положения стандарта предусматривают определенные освобождения. В 2020 году Компания планирует оценить возможное влияние МСФО (IFRS) 16 на свою финансовую отчетность.

МСФО (IAS) 7 «Инициатива в сфере раскрытия информации»

Поправки к МСФО (IAS) 7 «Отчет о движении денежных средств» являются частью инициативы Совета по МСФО в сфере раскрытия информации и требуют, чтобы организация раскрывала информацию, позволяющую пользователям финансовой отчетности оценить изменения в обязательствах, обусловленных финансовой деятельностью, включая как изменения, обусловленные денежными потоками, так и изменения, не обусловленные ими. При первом применении данных поправок организации не обязаны предоставлять сравнительную информацию за предшествующие периоды. Данные поправки вступают в силу для годовых периодов, начинающихся 1 января 2018 г. или после этой даты. Допускается досрочное применение. Применение данных поправок потребует раскрытия Компании в дополнительной информации.

Поправки к МСФО (IAS) 12 «Признание отложенных налоговых активов в отношении нереализованных убытков»

Поправки разъясняют, что организация должна учитывать то, ограничивает ли налоговое законодательство источники налогооблагаемой прибыли, против которой она может делать вычеты при восстановлении такой вычитаемой временной разницы. Кроме того, поправки содержат указания в отношении того, как организация должна определять будущую налогооблагаемую прибыль, и описывают обстоятельства, при которых налогооблагаемая прибыль может предусматривать возмещение некоторых активов в сумме, превышающей их балансовую стоимость. Организации должны применять данные поправки ретроспективно. Однако при первоначальном применении поправок изменение собственного капитала на начало самого раннего сравнительного периода может быть признано в составе нераспределенной прибыли на начало периода (или в составе другого компонента собственного капитала, соответственно) без разнесения изменения между нераспределенной прибылью и прочими компонентами собственного капитала на начало периода. Организации, которые применяют данное освобождение, должны раскрыть этот факт. Данные поправки вступают в силу для годовых периодов, начинающихся 1 января 2017 г. или после этой даты. Допускается досрочное применение. Если организация применит данные поправки в отношении более раннего периода, она должна раскрыть этот факт.

Ожидается, что данные поправки не окажут влияния на финансовую отчетность Компания.

Руководство Компания предполагает, что принятие вышеуказанных Стандартов, поправок к ним и Интерпретаций в будущие периоды не окажет существенного влияния на финансовую отчетность Компания. Руководство Компании примет все уместные новые, пересмотренные и измененные Стандарты, и новые Интерпретации с даты их вступления в силу.

При подготовке данной финансовой отчетности руководство Компании использовало профессиональные суждения, допущения и расчетные оценки, имеющие отношение к вопросам отражения активов и обязательств, и раскрытия информации об условных активах и обязательствах.

Допущения и сделанные на их основе расчетные оценки постоянно анализируются на предмет необходимости их изменения. Изменения в расчетных оценках признаются в том отчетном периоде, когда эти оценки были пересмотрены, и во всех последующих периодах, затронутых указанными изменениями.

По мнению руководства Компании, в процессе применения положений учетной политики важных суждений или значительных сфер, требующих оценки неопределенности, не наблюдалось.

- РАСКРЫТИЯ И РАСШИФРОВКИ К БУХГАЛТЕРСКОМУ БАЛАНСУ

Раскрытия и расшифровки к бухгалтерскому балансу приведены с учетом требований пунктов 54-80А МСФО (IAS) 1 «Представление финансовой отчетности».

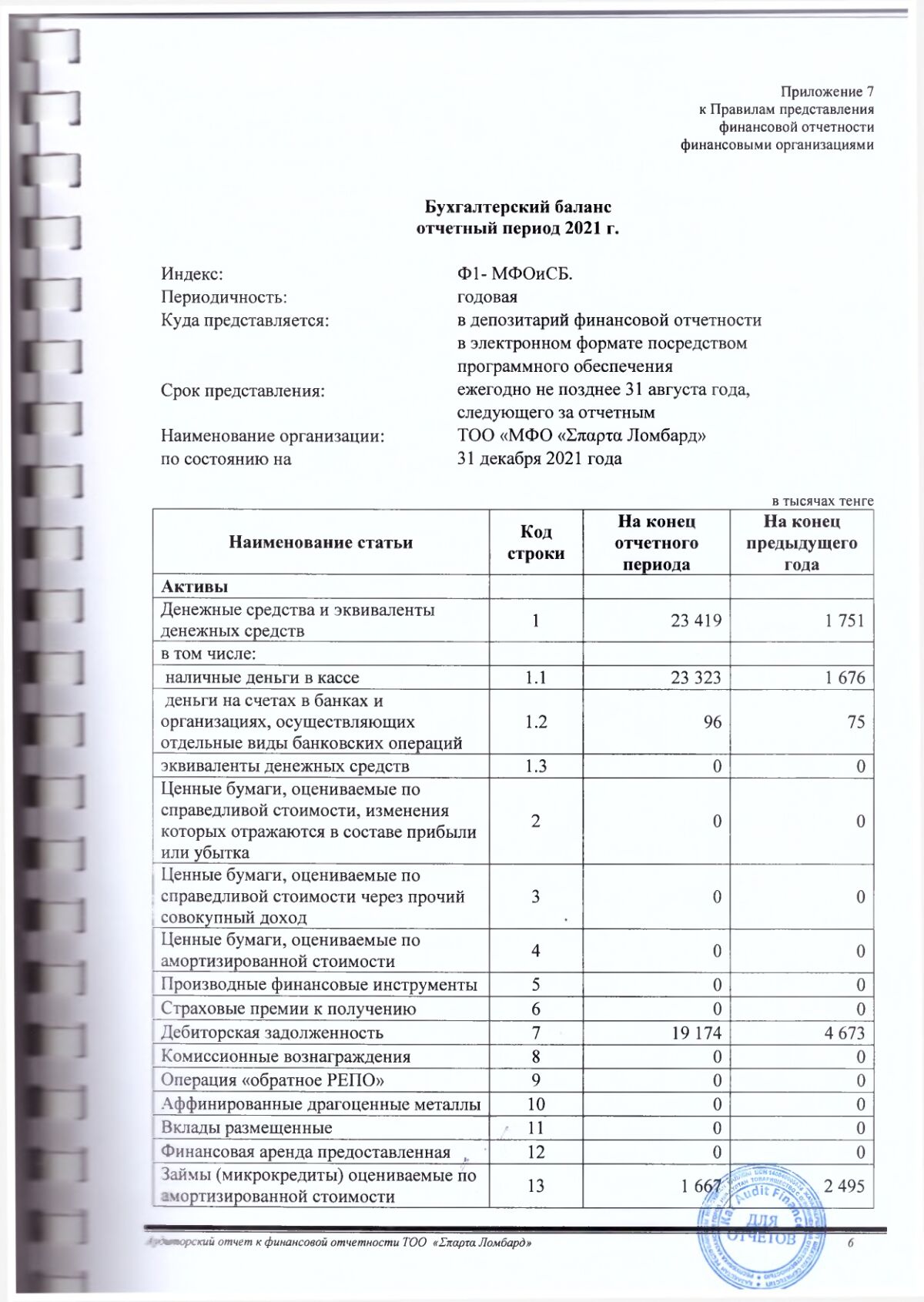

Строка 1. ДЕНЕЖНЫЕ СРЕДСТВА И ИХ ЭКВИВАЛЕНТЫ

По состоянию на 31 декабря 2021 года денежные средства и их эквиваленты представлены следующим образом:

тыс. тенге

| Наименование | 31.12.2021 | 31.12.2020 |

| Денежные средства в кассе | 23 323 | 1 676 |

| Денежные средства на текущих банковских счетах | 96 | 75 |

| Итого: | 23 419 | 1 751 |

Строка 7. ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

По состоянию на 31 декабря 2021 года краткосрочная задолженность подотчетных лиц представлена следующим образом:

тыс. тенге

| Наименование | 31.12.2021 | 31.12.2020 |

| Зетбеков О.М. | 19 174 | 4 673 |

| 19 174 | 4 673 |

Строка 13. ФИНАНСОВЫЕ АКТИВЫ, УЧИТЫВАЕМЫЕ ПО СПРАВЕДЛИВОЙ СТОИМОСТИ ЧЕРЕЗ ПРИБЫЛИ И УБЫТКИ

По состоянию на 31 декабря 2021 года краткосрочные финансовые активы, оцениваемые по амортизированной стоимости, представлены следующим образом:

тыс. тенге

| Наименование | 31.12.2021 | 31.12.2020 |

| Краткосрочные займы, предоставленные клиентам | 1 665 | 2 489 |

| Краткосрочные вознаграждения к получению | 2 | 6 |

| Итого: | 1 667 | 2 495 |

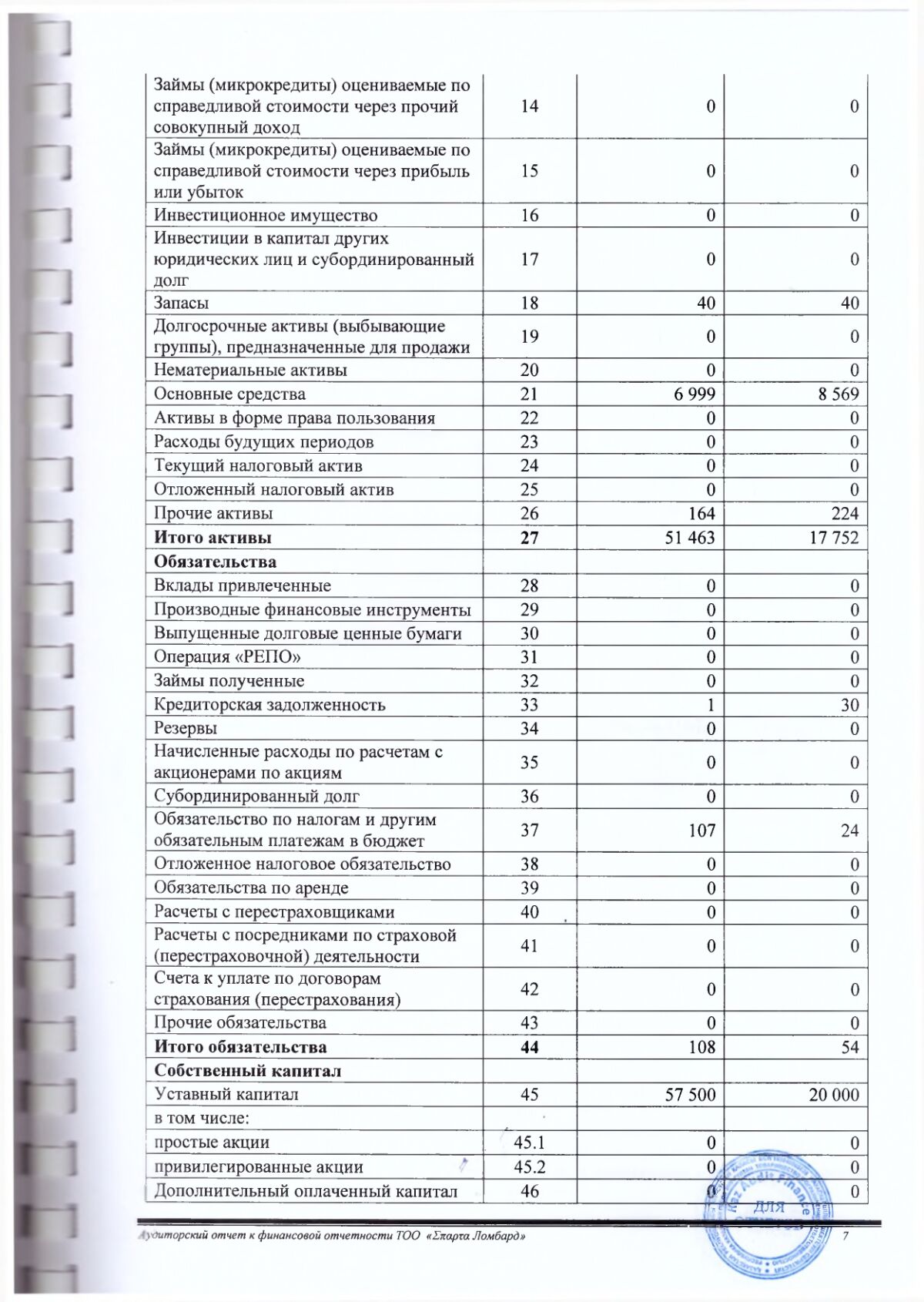

Строка 18. ЗАПАСЫ

По состоянию на 31 декабря 2021 года запасы представлены следующим образом:

тыс. тенге

| Наименование | 31.12.2021 | 31.12.2020 |

| Сырье и материалы | 40 | 40 |

| Итого: | 40 | 40 |

Строка 21. ОСНОВНЫЕ СРЕДСТВА

По состоянию на 31 декабря 2021 г. основные средства представлены следующим образом:

тыс. тенге

| Движение основных средств | Другие виды ОС | Компьютеры | Машины и оборудование | Итого |

| Первоначальная стоимость на 31 декабря 2020 г. | 8 419 | 414 | 301 | 9 134 |

| Поступления (или ремонт) | 115 | 115 | ||

| Уменьшение стоимости | ||||

| Начисленный износ | 563 | 55 | 62 | 680 |

| Первоначальная стоимость на 31 декабря 2021 г. | ||||

| 8 419 | 414 | 416 | 9 249 | |

| Накопленный износ на 31 декабря 2021 г | 1894 | 165 | 190 | 2 249 |

| Балансовая стоимость на 31 декабря 2020 г. | 7856 | 359 | 354 | 8 569 |

| Балансовая стоимость на 31 декабря 2021 г. | 6 524 | 249 | 226 | 6 999 |

Строка 26. ПРОЧИЕ КРАТКОСРОЧНЫЕ АКТИВЫ

Расшифровка прочих краткосрочных активов представлена в следующей таблице:

тыс. тенге

| Наименование | 31.12.2021 | 31.12.2020 |

| Дивизион по корп.бизнесу-филиал АО Казахтелеком | 2 | |

| ИП Капцов О. Н. | 8 | 9 |

| ТОО Chemical Element( Хемикал Элемент) | 30 | |

| Южная Региональная Дирекция Телекоммуникаций-филиал АО Казахтелеком | 56 | 56 |

| Майлибаев Данияр Алимжанович | 33 | 33 |

| Умирзакова Кулим Искаровна | 31 | |

| Филиал ТОО Регион Медиа в г.Шымкент | 122 | |

| АО «Банк ЦентрКредит» | 4 | 4 |

| Итого: | 164 | 224 |

Строка 33. КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

Расшифровка краткосрочной кредиторской задолженности представлена в следующей таблице:

тыс. тенге

| Наименование | 31.12.2021 | 31.12.2020 |

| Краткосрочная кредиторская задолженность поставщикам и подрядчикам, в т.ч.:

— Южно-Казахтанский областной филиал АО «Казпочта» |

1 | |

| — ТОО Chemical Element( Хемикал Элемент) | 30 | |

| Итого: | 1 | 30 |

Строка 37. ОБЯЗАТЕЛЬСТВО ПО НАЛОГАМ И ДРУГИМ ОБЯЗАТЕЛЬНЫМ ПЛАТЕЖАМ В БЮДЖЕТ

По состоянию на 31 декабря 2021 года прочие краткосрочные обязательства представлены следующим образом:

тыс. тенге

| Наименование | 31.12.2021 | 31.12.2020 |

| Индивидуальный подоходный налог | 30 | 1 |

| Социальный налог | 19 | 5 |

| Обязательства по социальному страхованию | 24 | 5 |

| Обязательства по пенсионным отчислениям | 34 | 13 |

| Итого: | 107 | 24 |

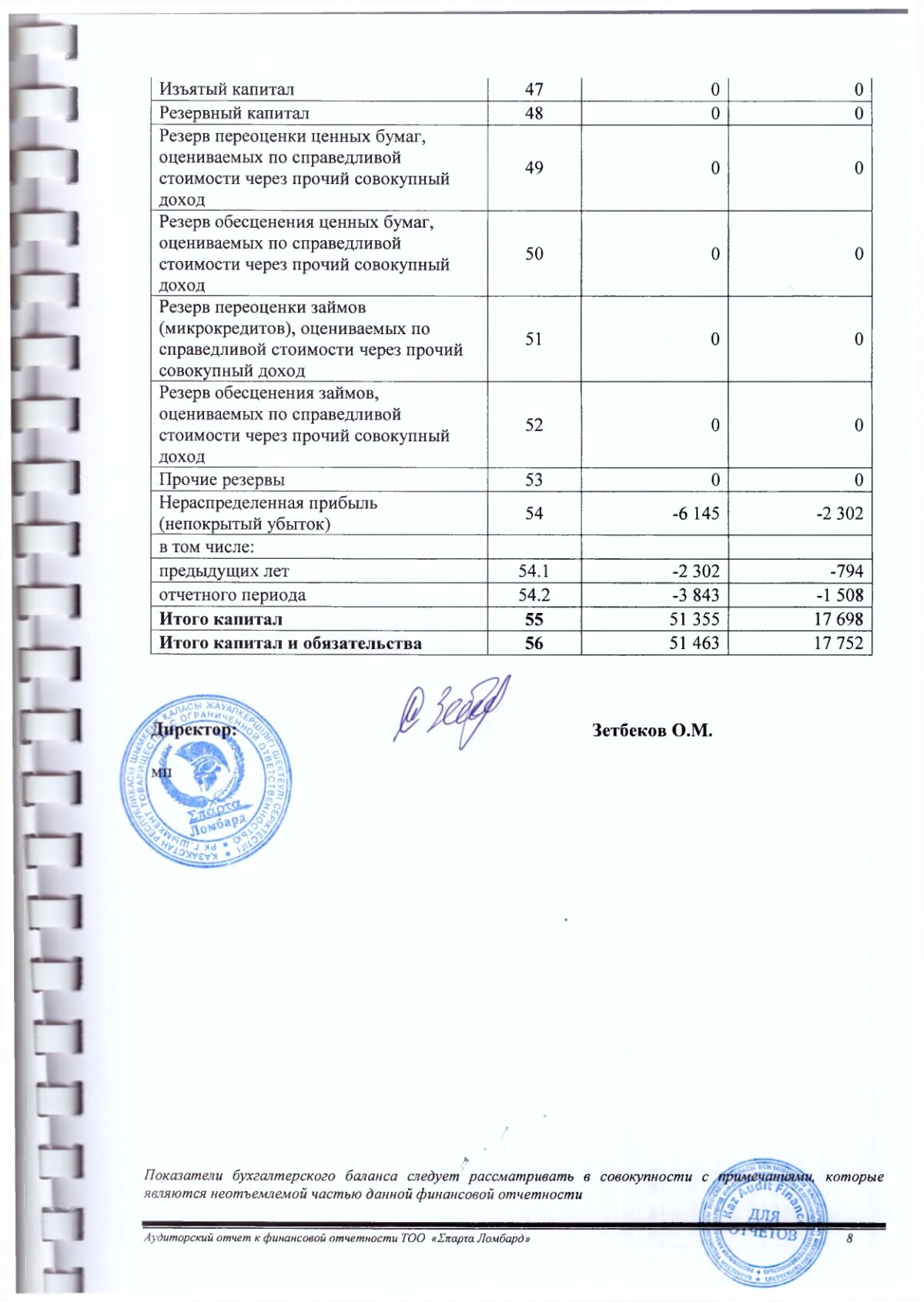

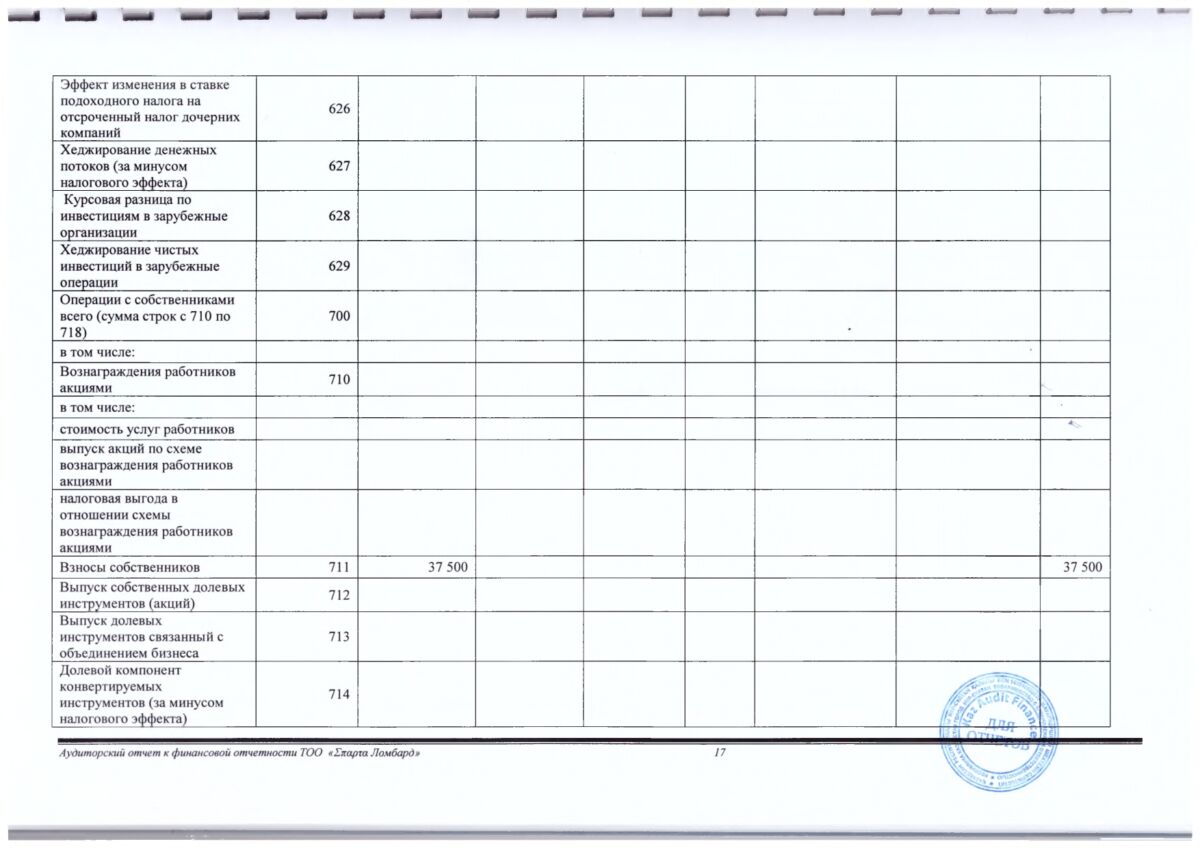

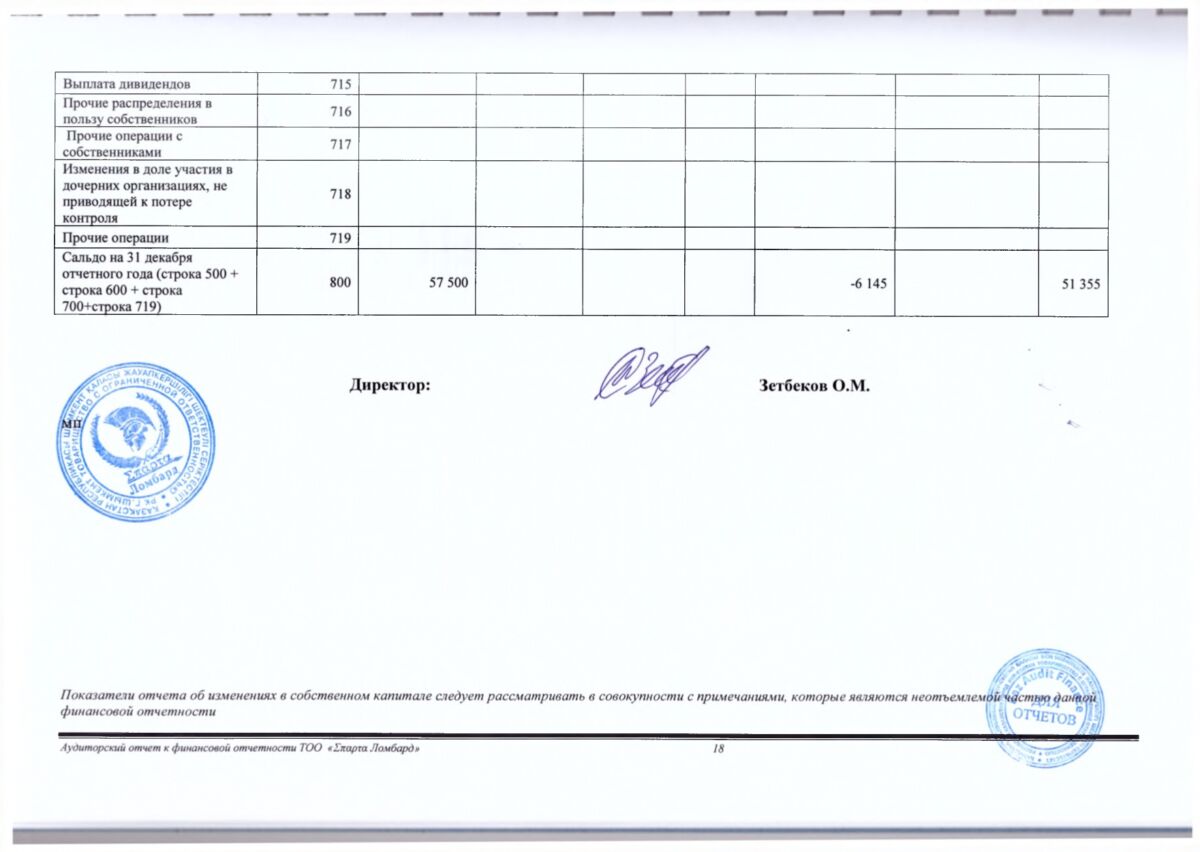

Строка 45. КАПИТАЛ

По состоянию на 31 декабря 2021 года капитал представлен следующим образом:

тыс. тенге

| Наименование | 31.12.2021 | 31.12.2020 |

| Уставный капитал | 57 500 | 20 000 |

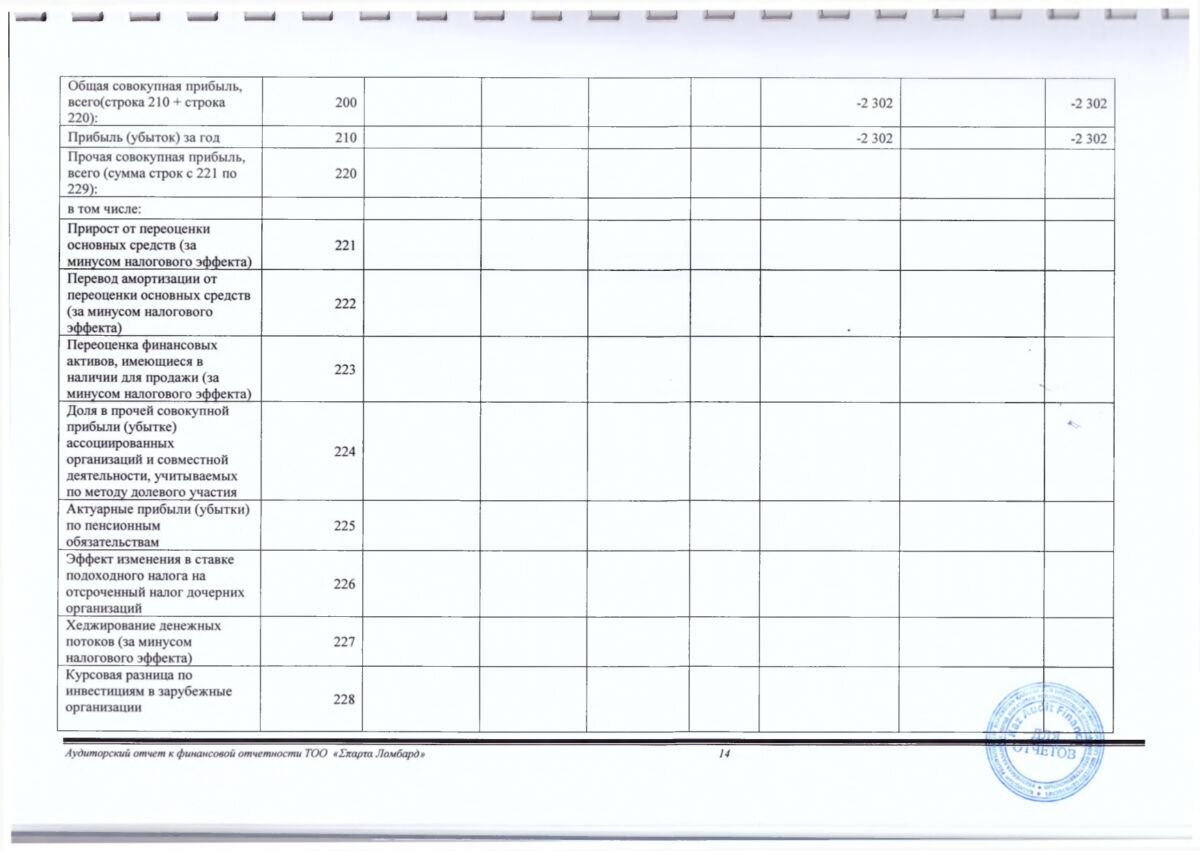

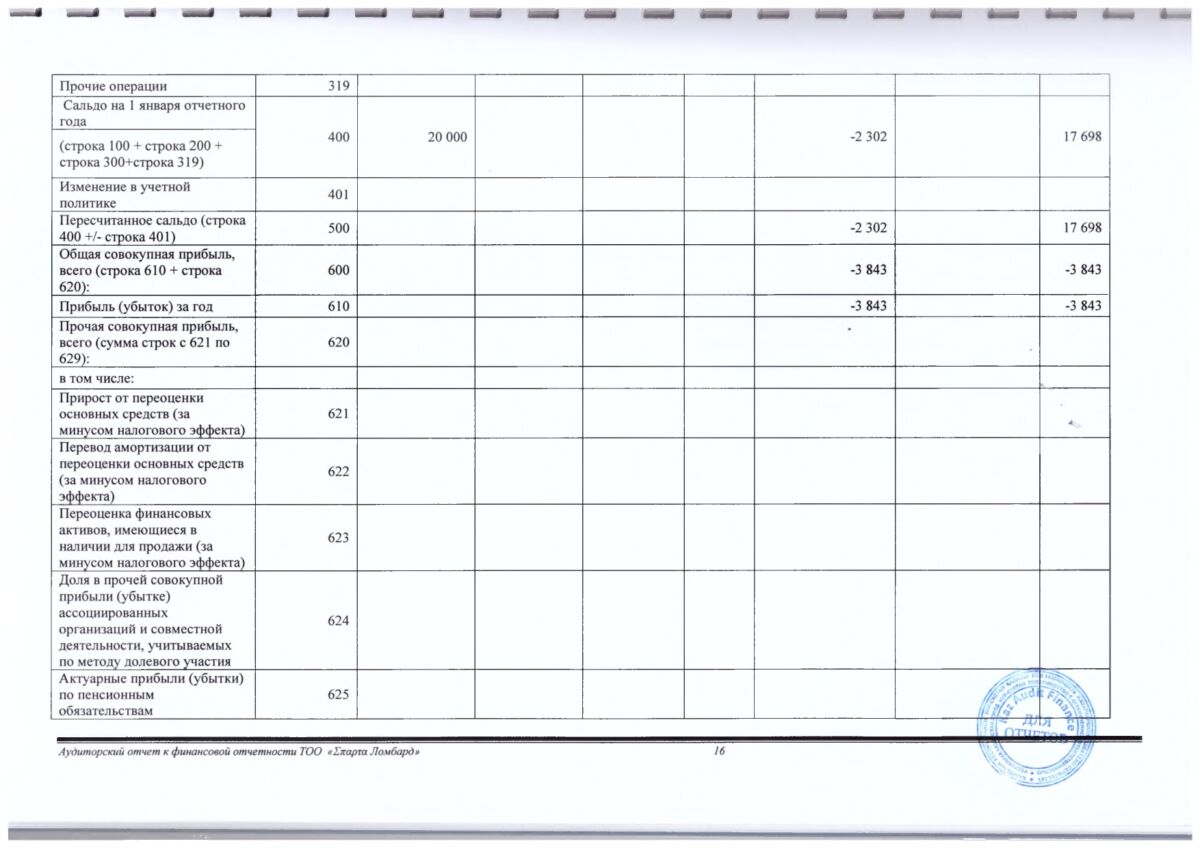

| Нераспределенная прибыль | (6 145) | (2 302) |

| Итого: | 51 355 | 17 698 |

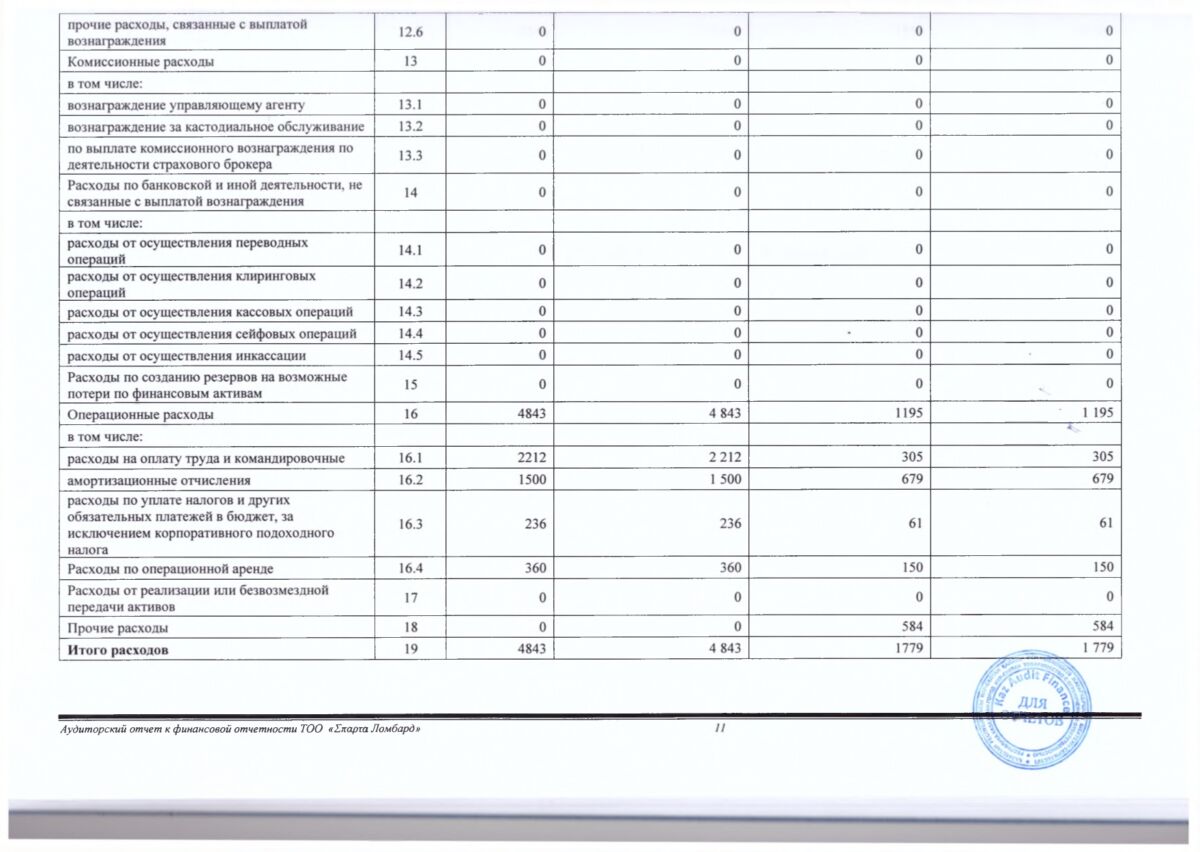

Строка 14 №2-ОПУ. АДМИНИСТРАТИВНЫЕ РАСХОДЫ

По состоянию на 31 декабря 2021 года административные расходы представлены следующим образом:

тыс. тенге

| Наименование | 31.12.2021 | 31.12.2020 |

| Амортизация ФА | 1570 | 679 |

| Заработная плата | 2 212 | 305 |

| Комиссия банка | 48 | — |

| Социальные отчисления | 77 | 12 |

| Социальный налог | 131 | 20 |

| Расходы по аренде | 360 | 150 |

| Расходы в бюджет за прохождение учетной регистрации | 88 | 28 |

| Почтовые расходы | 1 | |

| Отчисление ОСМС | 44 | 1 |

| Расходы на рекламу | 311 | |

| Пеня СН | 1 | — |

| Итого: | 4 843 | 1 195 |

Строка 15 №2-ОПУ. ПРОЧИЕ РАСХОДЫ

По состоянию на 31 декабря 2021 года прочие расходы представлены следующим образом:

тыс. тенге

| Наименование | 31.12.2021 | 31.12.2020 |

| Расходы на мебель | 195 | |

| Расходы на обучение | 25 | |

| Комиссия банка | 100 | |

| программирование ККМ | 6 | |

| Ремонт | 258 | |

| Итого: | — | 584 |

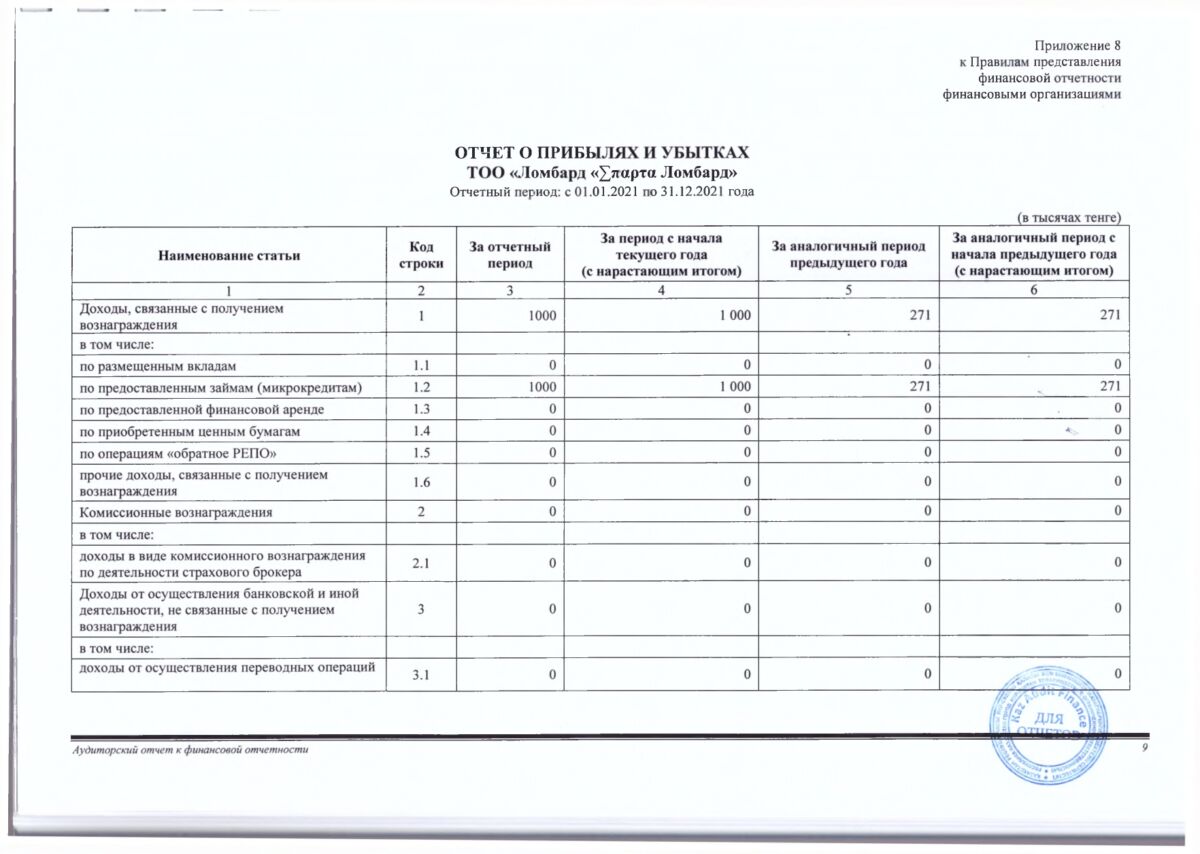

Строка 21 №2-ОПУ. ФИНАНСОВЫЕ ДОХОДЫ

По состоянию на 31 декабря 2021 года доходы по финансированию представлены следующим образом:

тыс. тенге

| 31.12.2021 | 31.12.2020 | |

| Доходы по вознаграждениям | 1 000 | 271 |

| Итого: | 1 000 | 271 |

- 6. УСЛОВНЫЕ И ПРОЧИЕ ОБЯЗАТЕЛЬСТВА

Экономические условия осуществления деятельности Компания

Экономика Республики Казахстан проявляет некоторые характерные особенности, присущие развивающимся рынкам, включая сравнительно высокую инфляцию. Налоговое, валютное и таможенное законодательство Республики Казахстан подвержено различным интерпретациям и изменениям, которые происходят достаточно часто. Пути дальнейшего экономического развития Республики Казахстан во многом зависят от эффективности мер, предпринимаемых правительством в экономической, финансовой и денежно-кредитной сферах, а также от развития налоговой, правовой, нормативной и политической систем.

В результате текущего финансового кризиса увеличилась неопределенность, связанная с оценками и суждениями руководства, применяемыми в процессе подготовки данной финансовой отчетности. Данные оценки, в первую очередь, включают выявление признаков обесценения и расчет суммы обесценения активов, а также оценку справедливой стоимости (включая применение при оценке рыночных котировок, определение того, является ли рынок активным и использование моделей оценки). Такие оценки и суждения пересматриваются на регулярной основе, и руководство полагает, что они актуальны в текущей ситуации и отражают всю доступную существенную информацию.

Руководство не может достоверно определить воздействие на финансовое положение Компания дальнейшего снижения ликвидности финансовых рынков и роста неустойчивости на валютных и фондовых рынках.

Налогообложение

Налоговые законы в Республике Казахстан часто претерпевают изменения, и интерпретируются по-разному. Интерпретация руководством таких законов применительно к деятельности Компания может быть оспорена соответствующими налоговыми органами, которые согласно закону могут налагать штрафы и пени. Финансовые периоды остаются открытыми для проверки налоговыми органами в течение семи календарных лет. Несмотря на то что Компания полагает, что оно создало достаточные резервы в отношении всех налоговых обязательств, исходя из своего понимания налогового законодательства, вышеупомянутые факты могут создать дополнительные финансовые риски для Компании.

Судебные процессы и иски

В ходе обычной хозяйственной деятельности Компания может быть объектом различных судебных процессов и исков. Компания оценивает вероятность возникновения значительных обязательств с учетом конкретных обстоятельств, и отражает соответствующий резерв в финансовой отчетности только тогда, когда вероятно, что потребуется отток ресурсов для урегулирования обязательств, и сумма обязательства может быть измерена с достаточной надежностью.

На отчетную дату у Компании отсутствуют какие-либо претензионно – исковые операции как в качестве истца, так и в качестве ответчика.

Экологические вопросы

Применение природоохранного законодательства в Республике Казахстан развивается, и позиция государственных органов Республики Казахстан относительно обеспечения его соблюдения непрерывно пересматривается. Компания проводит периодическую оценку своих обязательств, связанных с загрязнением окружающей среды. По мере выявления обязательств они немедленно отражаются в отчетности. Потенциальные обязательства, которые могут возникнуть в результате изменения существующего законодательства и нормативных актов, а также в результате судебной практики, не могут быть оценены с достаточной точностью, хотя и могут оказаться существенными. Руководство Компания считает, что в условиях существующей системы контроля над соблюдением действующего природоохранного законодательства, Компания не имеет значительных обязательств, связанных с нанесением ущерба окружающей среде.

Страхование

Рынок страховых услуг в Казахстане находится на стадии становления и многие формы страхования, распространенные в других странах мира, пока не доступны в Казахстане. Компания не имеет полной страховой защиты в отношении своих производственных сооружений, убытков, вызванных остановками производства, или возникших обязательств перед третьими сторонами в связи с ущербом, нанесенном объектам недвижимости или окружающей среде в результате аварий или деятельности Компании. До тех пор, пока Компания не будет иметь адекватного страхового покрытия, существует риск того, что утрата или повреждение определенных активов может оказать существенное негативное влияние на деятельность и финансовое положение Компании.

Управление капиталом

Компания контролирует уровень капитала, который включает в себя все компоненты капитала.

Цели Компании при сохранении достаточного уровня капитала являются: обеспечение способности Компании продолжать деятельность в обозримом будущем, так что она может продолжать обеспечивать доходность капитала для собственников и получения выгод другими заинтересованными сторонами, а также обеспечить адекватную рентабельность соразмерно уровню риска. Компания управляет структурой своего капитала и корректирует ее в свете изменений в экономических условиях и характеристиках риска базовых активов. В целях поддержания или изменения структуры капитала Компании может регулировать возврат капитала собственникам, выпуск или пополнение капитала, или продажа активов для снижения задолженности.

Денежные средства и их эквиваленты

Балансовая стоимость денежных средств и их эквивалентов приблизительно равна их справедливой стоимости по причине их краткосрочного характера.

Риск ликвидности

Риск ликвидности – это риск того, что Компания не сможет выполнить свои обязательства по выплатам при наступлении срока их погашения в обычных или непредвиденных условиях. Риск ликвидности возникает при несовпадении сроков требования по активным операциям со сроками погашения по пассивным операциям.

Рыночный риск

Рыночный риск – это риск того, что справедливая стоимость будущих денежных потоков будет колебаться вследствие изменений в рыночных параметрах, таких, как процентные ставки, валютные курсы и котировки торгуемых инструментов.

Рыночный риск включает в себя ценовой (фондовый), валютный и процентный риски.

- СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

В деятельности Компании за период с 31 декабря 2021 г. по 22 июня 2022 года не происходило событий, обязывающие, согласно требований МСФО 10 «События после отчетной даты», вносить корректировки в настоящую финансовую отчетность Компании.