Мади Шалгимбаев: «Золото Номадов» — настоящая альтернатива банковскому депозиту».

На финансовом рынке Казахстана продукт накопительного страхования жизни, индексируемый от курса доллара США с каждым днем набирает все большую популярность среди населения и потенциал его развития практически не ограничен, считает Заместитель Председателя АО «КСЖ «Nomad life» Мади Адилханович Шалгимбаев.

— Мади Адилханович, так в чем уникальность вашего нового продукта «Золото номадов»?

— Как известно, на сегодня ставки банков по депозитам в долларах США составляют от 0,1% до 1% и они будут снижаться. Наш продукт «Золото Номадов» можно смело назвать альтернативой банковскому депозиту.

Первое – процентные ставки здесь выше ставок по банковским депозитам в долларах США. Ставка по «Золоту Номадов» доходит до 3,26%, в зависимости от срока страхования. Ставка фиксируется на весь срок действия договора. Чем больше срок, тем выше доходность по вкладу. Никакие изменения на финансовом рынке не повлияют на доходность, гарантированную страховым полисом. Накопления не облагаются налогом.

Второе преимущество защищенность вклада, средства защищены от конфискации, претензий третьих лиц при имущественном споре, не подлежат аресту, разделу между супругами, не подлежат декларированию. Эти условия лучше, чем у депозитов. Также сведения о вложенных вами средствах и иных условиях договора не подлежат огласке.

Третье, в случае необходимости клиент может расторгнуть договор и получить накопления. Если договор расторгается по истечении одного года действия накопительного вклада, клиент может получить полностью оплаченный взнос.

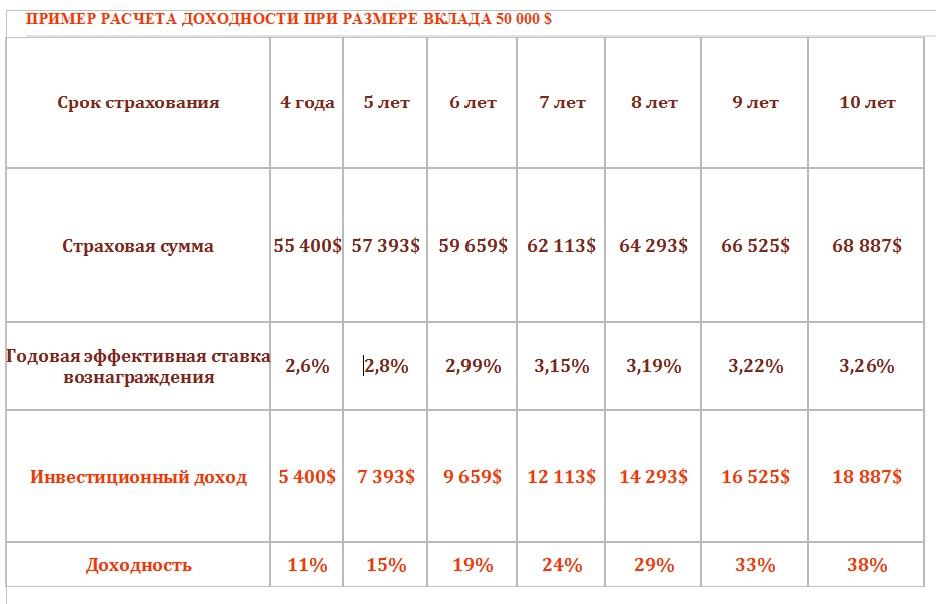

Четвертое, с «Золотом Номадов», кроме хорошего источника инвестиций, вы также получаете страховую защиту жизни, которая действует 24/7 по всему миру. И она начинает действовать уже со следующего дня после выписки полиса. Вложенные деньги и проценты за весь период в случае смерти клиента, получат наследники. При этом страховая выплата производится лицу, указанному в договоре, в течение 10 дней. Оформление прав наследования не требуется. Например, заключен договор накопительного страхования по программе «Золото Номадов» сроком на 10 лет и с суммой вклада 50 000 долларов.

По окончании действия договора будет выплачено 68 887 долларов, клиенту, открывшему вклад. Инвестдоход составляет 18 887 долларов, что соответствует ГЭСВ ≈3,26%. Но если застрахованный вкладчик уйдёт из жизни до истечения 10 лет, то тому человеку, который указан получателем выплаты (выгодоприобретатель), «Nomad Life» выплатит все 68 887 долларов сразу (по курсу Национального Банка в день совершения операции). Даже если это произойдёт на следующий день после начала действия страховой защиты, «Nomad Life» не будет дожидаться момента, когда наследники вступят в свои права (это, как правило, происходит через шесть месяцев).

Пятое, в банке сейчас невозможно открыть какой-либо счет, в том числе депозитный, в случае наличия у вас налоговой задолженности. У «Золота Номадов» такого требования нет.

Шестое, любой наш клиент под залог полиса может получить кредит в тенге по низкой ставке. — Многих, кроме ставки вознаграждения, интересуют гарантии по продукту…- В отличие от банков, мы не занимаемся кредитованием, т.е. нет риска невозвратности выданных денег. Накопления по «Золоту Номадов» мы вкладываем в надежные ценные бумаги – это средне- и долгосрочные облигации с «инвестиционным» рейтингом. Решения об инвестициях принимаются нами на основе глубокого анализа — рисков эмитента, макроэкономической среды и диверсификации активов по эмитенту, отрасли деятельности, стране.

— Что больше всего интересует клиентов, когда Вы рассказываете им об этом продукте?

— Конечно, в первую очередь, это стабильность компании, а также возможные риски. Наша деятельность лицензируемая, мы подотчетны Национальному Банку, который нас курирует и регулярно проверяет наши отчеты. Обязательства компаний по страхованию жизни (КСЖ) должны быть на 110% обеспечены высоколиквидными активами. Расходы КСЖ полностью контролируются надзорным органом. Страховое законодательство гарантирует выполнение обязательств страховщиков на 100%. Эти гарантии подкрепляются и работой фонда гарантирования страховых выплат, в частности, по социально значимым направлениям деятельности.

Мы — одна из ведущих компаний на рынке страхования жизни. И под каждый тенге, взятый у клиента, обеспечиваем процентную ликвидность и страховую защиту. «Nomad Life» — лидер в отрасли страхования жизни по активам, прибыли, объему страховых выплат и сформированным страховым резервам (по данным Нацбанка РК на 01.01.2018 г.). У нас долгосрочный кредитный рейтинг эмитента на уровне «bb-» по шкале международного рейтингового агентства A.M. Best.

— Почему для продвижения «Золота Номадов» Вы выбрали именно банк?

— У банков есть своя наработанная база клиентов. К тому же, банкам самим нужен этот продукт, так как их клиенты, также, ищут альтернативные источники инвестиций. А «Золото Номадов» — это надежный продукт, с очень выгодными условиями.

— При этом в качестве Ваших официальных партнёров в основном мы видим российские дочерние Банки. С чем связан такой выбор?

— У их российских коллег уже есть немалый опыт работы с компаниями по страхованию жизни. Данный опыт сыграл важную роль в быстроте принятия решения о сотрудничестве. Банк – это в своем роде финансовый супермаркет. К тому же, у банков есть своя широкая филиальная сеть по всей стране, а также опыт работы с финансовыми продуктами, так как обсуждение финансовых дел с клиентом требует от специалистов определенной квалификации и условий. Со своей стороны, банки-партнеры провели глубокий анализ с точки зрения эффективности нашего продукта и на наличие возможных рисков для их клиентов. Наши отечественные банки, также, проявляют большой интерес к продукту, хотя для них «Cross sales» – пока новое направление.

— Каковы Ваши прогнозы такого сотрудничества?

— Результаты продаж «Золота Номадов» по итогам 2018 года превзошли наши ожидания, поэтому мы нацелены на еще более лучшие показатели в этом году. Клиенты поверили в наш продукт, тем более, это на сегодня пока единственный надежный альтернативный вариант вклада в долларах США. Во всех городах у нас хорошие продажи, не только в обеих столицах, но также, к примеру, в Караганде, Костанае, Уральске. Клиенты могут обратиться как в филиалы компании «Nomad Life», так и в отделения наших партнеров: «Сбербанка», Банка «ВТБ», «Альфа Банка» — во всех регионах Казахстана, где они могут получить профессиональную консультацию.

— Что нужно, чтобы приобрести полис?

— Простой пакет документов: удостоверение личности и заполненное заявление. Решение о заключении договора принимается день в день.

— Почему Вы ранее не могли так развивать данное направление, как сейчас?

— Потому что не было таких налоговых льгот, которые предоставило государство компаниям по страхованию жизни в прошлом году. В итоге с продуктов накопительного страхования жизни сняли налоговую нагрузку и приравняли условия с банковским депозитом. Поэтому теперь, мы ожидаем хороший рост накопительного страхования жизни в Казахстане. Такая тенденция наблюдается уже давно во всем мире. Так, объем депозитов физических лиц по Европейскому Союзу в 2017 году составлял 7,7 триллионов долларов США, при этом общий объем компаний по страхованию жизни составил не менее внушительную цифру — 5,16 триллионов долларов США. Страхование жизни в странах Юго-восточной Азии настолько востребовано, что даже жители, доход которых не превышает двух долларов в день, имеют страховой полис. Я думаю, к таким пропорциям должны прийти и в Казахстане.

www.zolotonomadov.kz, call-center 3260.

увеличился на 28,4 %")