К нам обратились горожане, которые при уплате налога на транспорт столкнулись с тем, что теперь автовладельцам надо указывать VIN-код. А что это такое, им никто не разъяснил. На вопросы отвечает начальник отдела контроля качества налоговых услуг и разъяснения налогового законодательства налогового департамента по ЮКО Рахима Алеева.

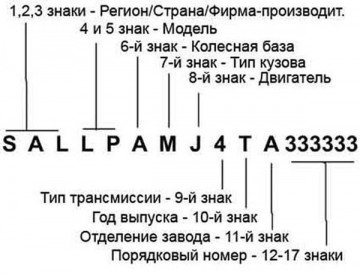

– С июля 2013 года автовладельцы при оплате налога на транспорт столкнулись с необходимостью указания VIN-кода своих автомобилей. VIN-код – это идентификационный номер автотранспортного средства, который присваивается заводом-изготовителем. Он имеет значение до 17 символов (буквенных и цифровых). Это международные ГОСТы, которые выдаются заводами абсолютно всех стран, причем у каждого есть свои серии. Короче говоря, как у физических лиц есть ИИНы, у юридических – БИНы, так же и у транспорта есть уникальный номер – VIN-код. Для легковых автомобилей VIN-кодом является номер кузова, а для грузовиков – номер шасси. Все данные обычно указаны в техпаспорте.

Новшество введено в целях упрощения налогового администрирования и увеличения налогооблагаемой базы. В подпункт 3-1) статьи 581 Налогового кодекса РК было введено дополнение о том, что банки или организации, осуществляющие отдельные виды банковских операций, при приеме акцепта платежа должны проверять в платежном документе достоверность указания VIN-кода.

Для того, чтобы норма действовала, Министерством внутренних дел, Национальным банком и Министерством транспорта и коммуникаций был разработан план мероприятий. В его рамках МВД должно было обеспечить все коммерческие банки VIN-кодами. В свое время аналогичная система действовала при введении РНН, когда налоговый комитет предоставлял сведения по РНН всем банкам. Платеж не проходил, если у клиента был неправильно введен РНН. Система, вводимая по налогу на транспорт, позволит собрать данные, за какой транспорт конкретно плательщик заплатил налог.

Но в банках не на весь транспорт имеются VIN-коды. Сверку нужно делать только по тем автотранспортным средствам, которые, хочу подчеркнуть, прошли регистрацию в органах дорожной полиции. То есть это не касается воздушного, железнодорожного транспорта, морских и речных судов, спецтехники, сельхозмашин, тракторов, мотоциклов и так далее. Потому что у этих видов транспорта нет VIN-кодов. Весь остальной транспорт, не прошедший регистрацию в органах дорожной полиции МВД, банки должны проводить без проверки на VIN-код.

Иногда VIN-кода нет в банках и в данных МВД. Это старый автотранспорт, в том числе грузовики, машины 60-х, 70-х, 80-х, 90-х годов, еще советского производства. Их очень много осталось у крестьянских хозяйств, юридических лиц, оказывающих транспортные услуги, и строительных компаний, на балансе которых они состоят. Раньше, когда органы ГАИ (ныне дорожная полиция МВД) выдавали свидетельство о регистрации транспортного средства, VIN-код действительно отсутствовал. В данном случае банки просто принимают платеж без сверки. Это также касается новых автотранспортных средств, еще не прошедших регистрацию в Комитете дорожной полиции МВД РК. По ним платежи на уплату налога также должны производиться банками без проведения сверки на наличие VIN-кода.

– Тем, кто сейчас активно пользуется порталом электронного правительства, можно ли оплатить этот налог, минуя банки?

– Сегодня через любой платежный терминал посредством портала электронного правительства можно оплатить налоги на транспорт. Что касается VIN-кода, то было письмо из Нацбанка, что данный механизм в платежных терминалах пока не реализован. Налог будет приниматься по старой схеме – по данным техпаспорта.

– Значит, сегодня этот налог лучше оплачивать только через банк?

– Да, пока не будут реализованы электронные сервис-услуги для собственников автотранспорта.

– Какие административные меры применяются в случае неуплаты или неверной оплаты данного налога?

– Для физических лиц в случае неуплаты будет начислена пеня. Налоговые органы сначала отправят уведомления. Если по истечении 30 дней плательщик не отреагировал на поступившее к нему уведомление, то наши сотрудники могут передать материалы в суд для взыскания задолженности в принудительном порядке. Если это юридическое лицо, то здесь и мера ответственности больше. Если налог в срок не был уплачен, может быть использована процедура приостановления расходных операций по банковским счетам либо применено административное рассмотрение. В первом случае можно ограничиться предупреждением. А в случае повторного нарушения уже, конечно, будет административное наказание и будет расти пеня.

Фарида ШАРАФУТДИНОВА