- Согласно консенсус-прогнозу, доллар должен вырасти после повышения ставки.

- Однако история говорит о том, что между динамикой доллара и долларом существует обратная взаимосвязь.

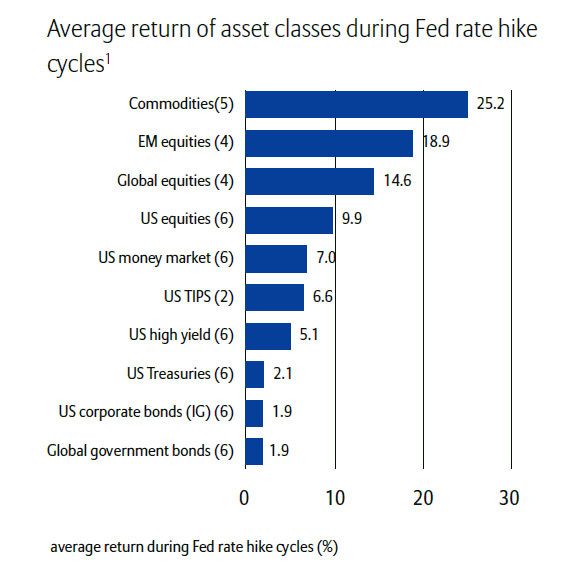

- Сырьевые активы и акции развивающихся рынков окажутся в выигрыше после повышения.

Главный экономист Saxo Bank Стин Якобсен представил «свежую» аналитику по американскому доллару.

Рынок практически уверен в том, что Федрезерв поднимет процентную ставку в декабре, и этот шаг подтолкнет американский доллар к новым высотам, а евро — ниже паритета; последний раз единая валюта была отмечена на этих уровнях в 2000 году, когда лопнул пузырь в сегменте IT технологий.

Однако есть повод скептически относится к подобного рода прогнозам. В течение пяти из шести последних циклов ужесточения американская валюта достигала вершины в день первого повышения. Судя по всему, сила доллара обратно пропорциональна динамике процентных ставок в США.

Эта историческая тенденция показана на графике ниже.

Как объяснить этот, на первый взгляд, нелогичный тренд?

Во-первых, смятение вносит статус доллара, как мировой резервной валюты. За пределами Штатов циркулирует больше долларов, чем внутри страны. Повышая ставки, Федрезерв одновременно сокращает возможности экономического роста для остальных стран мира. Чтобы исправить ситуацию и вернуть баланс, необходимо ослабить доллар. Стоимость денег растет, а затраты на валютные операции снижаются, что позволяет нащупать новую точку равновесия.

Мир еще никогда за всю историю не был настолько зависим от американских долларов. Я называю это «примитивной экономикой» — моделью, при которой никто не выигрывает от сильного доллара. В том числе и Европейский центральный банк или Европа в целом.

На мировом уровне около 70 % всех валютных резервов находятся в долларах, а 60-70% всех долговых обязательств, выпущенных с первых дней финансового кризиса 2007/2008 годов, также являются долларовыми. Более того, большинство сырьевых активов также продаются за доллары. На самом деле, большинство активов, обязательств и денежных потоков выражены в долларах.

Таким образом, укрепление этой валюты снижает цены на сырье. Дешевое сырье, в свою очередь, больно бьет по развивающимся рынкам и странам, экспортирующим энергоносители — в итоге они вынуждены сокращать экспорт (который идет из США и Европы). Это ведет к сокращению профицита, который они традиционно инвестируют в американские активы.

Китай и страны-экспортеры энергоносителей, как правило, инвестируют свои прибыли в Штаты и частично в Европу. Научные исследования показывают, что эти процессы и взаимосвязи сыграли важную роль в поддержании мировой процентной ставки примерно на 100 базисных пунктов ниже, чем можно было бы ожидать без упомянутых выше звеньев цепи. Иными словами, текущая ставка — а также ставка последнего цикла — на 1 % ниже, чем она могла бы быть, если бы не огромные вливания ликвидности с Ближнего Востока, Норвегии и Китая.

Интересный факт нынешнего повышения ставки образца 2015 года: стоимость денег уже выросла более чем на 100 базисных пунктов. С тех пор, как мы достигли дна текущего цикла (в июне/июле 2014 года) бросовые облигации выросли на 700 базисных пунктов или подорожали в два раза, 1400 базисных пунктов.

Между тем доходность по бумагам самого низкого инвестиционного уровня, ВВА, выросла на 100 базисных пунктов, или на 1 %.

Стоимость денег начала свое восхождение за 18 месяцев до первого повышения ставки ФРС. Это привело к появлению текущего статуса сильного доллара и в последние три года мы имеем дело с масштабным “маржин-коллом» по долларовым долговым обязательствам, который ударил в первую очередь от экономик, попавших в зависимость от американской валюты.

Сильный доллар сокращает рост, снижает цены на сырье и увеличивает стоимость погашения долга в размере 57 трлн долларов, накопленного в мире с начала финансового кризиса.

После кризиса экономика растет очень медленно. Но даже этот слабый рост финансируется за счет долга, поскольку производительность и инновации упали к историческим минимумам на фоне ухудшения демографической обстановки во всем мире. В этом контексте важно понять, что экономический рост определяется двумя ключевыми факторами: демографическим трендом и производительностью.

Мировая реакция на снижение темпов экономического роста и падение потребительского доверия обусловила сокращение процентных ставок и создание «дешевых денег». Проблема в том, что дешевые деньги ведут не только к нерациональному использованию ресурсов, но и к формированию нездоровой мотивации, исключающей инвестиции и, соответственно, рост производительности.

Сейчас Федрезерв готовится начать процесс нормализации своей монетарной политики. Скорее всего, первый шаг будет сделан на декабрьском заседании или в первом квартале 2016 года. На практике, нормализация, реализуемая через повышение ключевой процентной ставки ФРС, сигнализирует о завершении периода низких ставок и соответствующих ожиданий.

Многие утверждают, что рынок спокойно переживет это ужесточение. В целом, предстоящий год, вероятно, принесет повышение на 25 или 75 базисных пунктов. Однако позволю себе озвучить некоторые сомнения на этот счет.

Я работаю на рынке с 1989 года. За всю свою карьеру я пережил всего три цикла повышения ставки ФРС! Между тем 70-80 % всех трейдеров в финансовых центрах по всему миру вообще никогда лично не сталкивались с повышением и не торговали в период ужесточения. И, в отличие от многих своих коллег и чиновников из центральных банков, отнюдь не уверен в том, что повышение пройдет гладко.

Но как только фитиль фейерверков будет зажжен, нужно вспомнить про исторические данные, и тут мы снова возвращаемся к доллару и его обратной корреляции. Я буду действовать, исходя из предположения, что доллар достигнет пика в декабре и, таким образом, обеспечит необходимый стимул мировой экономике.

Еще один интересный факт о ФРС и повышениях ставки: в выигрыше окажутся в первую очередь… сырьевые активы и развивающиеся рынки!

(Источник: Allianz)

Ирония заключается в том, что если история слабого доллара не повторится, то мы точно знаем, каким будет итог: мировая рецессия, падение цен на сырье, дефляция и очередной маржин-колл.

Только на этот раз речь будет идти о мировой экономике, а не только о развивающихся рынках.

Добро пожаловать в примитивную экономику, где сильный доллар для всех непозволительная роскошь. Даже для Европы.